Uno degli approcci più noti alla valutazione aziendale è il metodo basato sulla valutazione del valore economico aggiunto ( Valore aggiunto economico, EVA), che mostra il valore aggiunto nel periodo, tenendo conto dei costi di opportunità e dell'ammontare degli investimenti finalizzati all'espansione, che aggiungeranno valore in futuro. Si consideri, ad esempio, una tecnica di valutazione aziendale basata su EVA e la procedura per analizzare i valori ottenuti degli indicatori. Inoltre, l'articolo presenta formule per determinare l'indicatore EVA e viene data un'interpretazione completa dei loro componenti.

Il valore aggiunto economico è uno strumento che mostra come misurare, gestire e influenzare la redditività.

Prima di procedere a descrivere la valutazione di un'impresa sulla base del valore economico aggiunto ( EVA), va notato che le grandi organizzazioni russe stanno passando a un concetto di gestione aziendale basato su un approccio basato sui costi ( Gestione basata sul valore, VBM). sistema VBM al livello più alto dei fattori di costo possono essere rappresentati come segue (Fig. 1).

Riso. 1. Sistema VBM al livello più alto dei fattori di costo

Concetto EVA spesso utilizzato come strumento più avanzato per misurare le prestazioni dei dipartimenti in contrasto con l'utile netto dovuto al fatto che EVA valuta non solo il risultato finale, ma anche il prezzo a cui è stato ottenuto, cioè quanto capitale e a quale prezzo è stato impiegato. Se l'indicatore EVA scelto dall'organizzazione come criterio per valutare l'efficacia delle sue attività, il compito è aumentare il valore di questo indicatore.

Gli indicatori generalmente accettati non consentono una valutazione completa dell'efficacia delle attività dell'organizzazione e determinano esattamente quanto costa il capitale del proprietario e quanto reddito porta.

Il valore di mercato dell'organizzazione può superare o essere inferiore al valore contabile delle attività nette, a seconda dei profitti futuri dell'organizzazione ed è determinato dalla formula:

Q= LA+ EVA,

dove Q- il valore di mercato dell'organizzazione;

A - patrimonio netto (secondo il valore contabile);

EVA- valore economico aggiunto di periodi futuri, dato al momento presente.

Notare che:

Il principale significato economico dell'indicatore EVAè che il capitale dell'organizzazione deve funzionare con tale efficienza da fornire il tasso di rendimento richiesto dall'investitore, azionista o altro proprietario.

Dalla formula del valore aggiunto economico si ricava il relativo indicatore "Rendimento del capitale investito" ( Ritorno sul capitale investito, ROCE). Il significato economico di questo indicatore è che il valore economico aggiunto ( EVA) sorge se per un determinato periodo di tempo è stato possibile creare una remunerazione del capitale investito ( ROCE) è superiore al tasso di rendimento dell'investitore ( WACC). Gli investitori (proprietari, azionisti) non si riterranno soddisfatti se il rendimento del loro capitale, creato dall'organizzazione, non ha raggiunto il tasso di rendimento soglia da loro fissato. Questo principio di formazione del valore dell'organizzazione si esprime nella seguente rappresentazione dell'indicatore del valore economico aggiunto:

EVA = Differenza × CE = (ROCE - WACC) × CE,

dove Differenza— differenziale di rendimento (la differenza tra il rendimento del capitale investito e il costo medio ponderato del capitale). Rappresenta il valore economico aggiunto in termini relativi (in %);

CE— capitale investito;

ROCE— rendimento del capitale investito. Definito come segue:

ROCE = NOPAT / CE.

Se una Differenza positivo, significa che il rendimento dell'azienda supera il rendimento richiesto dagli investitori.

Successivamente, considereremo, utilizzando un esempio condizionale, la valutazione aziendale basata sul valore aggiunto economico. I dati iniziali sono presentati nello Stato Patrimoniale e nel Rendiconto di risultati finanziari. L'orizzonte di pianificazione è di 3 anni, mentre i tassi di crescita delle principali voci dello Stato Patrimoniale e del Conto Economico non subiranno variazioni e saranno pari al 23% annuo.

Ai fini della gestione dei costi, l'indicatore più informativo è il valore di mercato delle attività nette, che consente di determinare il prezzo al quale un'azienda può essere venduta. Per il nostro esempio, il calcolo del patrimonio netto è riportato nella tabella. quattro.

|

Tabella 4. Calcolo del patrimonio netto dell'organizzazione in bilancio, migliaia di rubli. |

||||

|

Indicatori |

All'inizio del periodo |

Alla fine del periodo |

Cambia (+/-) |

|

|

Beni immateriali |

||||

|

immobilizzazioni |

||||

|

Lavori in corso |

||||

|

Investimenti redditizi in valori materiali |

||||

|

Soluzioni finanziarie a lungo termine |

||||

|

Altri fuori attività correnti |

||||

|

IVA sui beni acquistati |

||||

|

Crediti |

||||

|

Investimenti finanziari a breve termine |

||||

|

Contanti |

||||

|

Altre attività correnti |

||||

|

Totale attivo |

||||

|

Finanziamenti e guadagni mirati |

||||

|

Fondi presi in prestito |

||||

|

È possibile pagare per questi account |

||||

|

Debito verso i fondatori per il pagamento dei dividendi |

||||

|

Riserve per spese future |

||||

|

Altre passività |

||||

|

Totale passività escluse dal costo delle attività |

||||

|

Valore del patrimonio netto |

||||

Come puoi vedere, il valore del patrimonio netto dell'organizzazione in esame è aumentato nel periodo di 21.298 mila rubli, pari al 19,45%.

La dinamica delle variazioni del valore aggiunto economico può essere tracciata utilizzando il diagramma (Fig. 2).

Riso. 2. Dinamica del valore economico aggiunto

Così, nel nostro esempio EVA> 0, il che significa che il valore dell'organizzazione è in crescita, il capitale disponibile è effettivamente utilizzato. Inoltre, il capitale dell'organizzazione ha fornito il tasso di rendimento del capitale investito, stabilito dal proprietario dell'organizzazione, e ha portato entrate aggiuntive (valore aggiunto). Il valore di ROCE > WACC indica che l'organizzazione è riuscita a guadagnare valore aggiunto per il periodo analizzato. Il rendimento dell'organizzazione supera il rendimento richiesto dall'investitore (c'è uno spread di rendimento positivo).

KV Zhelnova,

Dottorato in Economia

Il materiale è pubblicato in parte. Potete leggerlo integralmente sulla rivista.

profitto economico per misurare i risultati dell'esecuzione della strategia

Nella pratica delle aziende occidentali si è formata una famiglia di modelli che vengono utilizzati per analizzare il profitto economico e, su questa base, - creazione di valore aziendale. Alcuni dei modelli si basano su un approccio semplificato, basato esclusivamente su dati di rendicontazione finanziaria e non implicano alcun aggiustamento di tali dati. Al contrario, un'altra parte dei modelli prevede nuovi approcci all'interpretazione del capitale della società, e quindi, a mio avviso, è di particolare interesse.

Modello valore economico aggiunto(Economic Value Added, EVA®) è stato sviluppato nel 1982 dagli analisti-mi-consulenti americani J. Stern e B. Stewart, e da allora è stato utilizzato con successo dalla loro azienda in progetti di consulenza finanziaria e gestione del valore in aziende negli Stati Uniti e Europa, compresi i paesi dell'Europa orientale, Asia, America Latina. Come mostrato in Tabella. 6.1, per l'esempio del solo settore delle telecomunicazioni, a partire dalla metà del 2009, in ciascuno dei paesi del gruppo BRIC, questo modello è già utilizzato dalle aziende nazionali.

Tabella 6.1

Utilizzo del modello EVA® in società di telecomunicazioni in paesi con mercati dei capitali in crescita

|

Aziende, non applicare il modello |

Aziende, applicando il modello |

|

|

Brasile |

Telecomunicações de Sao Paulo, Embratel, TIM, Tele Norte Leste |

Brasile Telecom, Telemar, Vivo |

|

Avaya Global Connect Ltd., Dhanus Technologies Ltd., SpancoTelesystems & Solutions Limited, XLTelecom Ltd. |

Bharti Airtel Limited, GTL Limited, Mahanagar Telefono Nigam Limitato, Tata Teleservices (Maharashtra) Limited, Reliance Communications Ltd. |

|

|

MGTS, Comstar, Bashinformsvyaz, VimpelCom, VolgaTelecom, Dalsvyaz, Rostelecom, North-West Telecom, Sibirtelecom, Tattelecom, UTK, Uralsvyazinform, CenterTelecom |

||

|

Cina Satcom Guomai Comunicazioni, Shenzhen Coship Electronics Ltd., Pechino Bewinner Communications Ltd., ZTE Corporation, China United Telecommunications Ltd., China Communications Services Ltd. |

China Telecom Corp., Ltd. |

|

|

Europa centrale |

Telefonica 02 (Repubblica Ceca), Telekom Slovenije (Slovenia), MagyarTelekom Nyrt. (Ungheria), TvNetWork Nyrt. (Ungheria) |

|

|

Orientale |

Bulgarska telekomunikatsionna komp AD (Bulgaria), Eurocapital Bitex AD Sofia (Bulgaria), Ukrtelekom VAT (Ucraina) |

Nota. I dati sono stati ottenuti durante la preparazione di uno studio sui profitti economici nelle società di telecomunicazioni da uffici regionali Stern e Stewart. Alcune delle richieste hanno ricevuto un rifiuto ufficiale, motivato dal fatto che i dati sull'implementazione del concetto non vengono divulgati fino a quando la società stessa non pubblica queste informazioni.

I principi e le caratteristiche di questo modello sono stati prima sostanziati e pubblicati dagli autori stessi (; ), e poi dai loro seguaci (; ). Negli ultimi 20 anni, questo particolare modello è diventato il più popolare nel campo dell'analisi aziendale basata sul profitto economico, che è stato riconosciuto nell'emergere del termine "rivoluzione EVA" [Erbar, Stewart, 2005]. Considera le caratteristiche distintive del modello. Rispetto al profitto economico di base ( RI), l'Economic Value Added (EVA®) si distingue principalmente per l'introduzione di un approccio specifico all'analisi del capitale attraverso la valutazione del cosiddetto equivalenti patrimoniali(equivalenti azionari, SUO) e includendoli nei calcoli del profitto economico. Questi elementi seguono i principi di un approccio strategico all'analisi del capitale investito discussi nel capitolo 4. Considerando gli equivalenti patrimoniali, il valore aggiunto economico (EVA®) è calcolato dalla diffusione del rendimento e del capitale investito:

nopat ee

= (ROCE ee - WACC) x CE ee, (6-1)

dove MSZhATee - reddito operativo dopo aver dedotto l'imposta sul reddito, calcolato tenendo conto dei mezzi propri; CEee - capitale investito, calcolato tenendo conto dei mezzi patrimoniali equivalenti; RAOSEee - rendimento del capitale investito, calcolato tenendo conto dei mezzi propri equivalenti.

Per determinare le variabili chiave del modello nel concetto di Stern e Stewart, vengono utilizzati due metodi: il metodo di finanziamento e il metodo delle operazioni. Il principio di base del metodo finanziamento- determinazione dell'ammontare del capitale investito e dell'utile, sulla base della modalità di finanziamento dell'impresa mediante adeguamento del capitale proprio e del capitale proprio. Questi passaggi sono mostrati in Fig. 6.1. Per stabilire l'ammontare del capitale preso a prestito come elemento del capitale investito, è necessario escludere le obbligazioni spontanee, non commerciali, che non sono considerate come un elemento del capitale preso a prestito. Separatamente, è necessario analizzare le "componenti invisibili" del capitale preso in prestito, ad esempio, tener conto del

contratti di leasing, per capitalizzare il leasing operativo fuori bilancio, aumentando così il capitale di debito in termini di passività a lungo termine.

Profitto netto Un vantaggio:

Variazione dei mezzi equivalenti

Utile rettificato per gli azionisti ordinari

Dividendi su azioni privilegiate

Interessi passivi Interessi imputati

Risparmio sull'imposta sul reddito

Patrimonio dei possessori di azioni ordinarie

Equivalenti azionari

Patrimonio netto rettificato degli azionisti ordinari

Patrimonio rappresentato da azioni privilegiate

Passività a breve termine (tranne senza interessi)

incarichi a lungo termine

Capitale investito (CE)

Riso. 6.1. Calcolo dei componenti EVA® secondo il metodo di finanziamento

Viene chiamato il capitale investito dopo aver effettuato i necessari "equivalenti" in questo modello valore contabile economico(economic book value) del capitale investito, ed è questo indicatore ricalcolato del capitale investito ( CEee) continueranno a partecipare ai calcoli del valore aggiunto. Il capitale calcolato con il metodo di finanziamento deve rispettare una certa logica per il calcolo del profitto dall'attività principale ( NOPAT). Per compensare gli utili spettanti ai titolari della società, si deve tener conto che i mezzi propri compresi nel capitale investito non significano altro che l'utile occulto dei soci. Ecco perchè i cambiamenti in equità equivalenti, che

si verificano in un anno (A SUO), deve essere aggiunto all'utile operativo al netto delle imposte ( NOPAT). Pertanto, la formula per il rendimento del capitale investito ( ROCE) è complementato: il suo numeratore e denominatore contengono informazioni sulle risorse strategiche dell'azienda.

N1 + Interessi Spesi X(1- 1 ) ± A IL SUO NOPAT EE ROCE --=-

libro CE + LEI CE LEI

dove N1(utile netto) - utile netto; Interessi Spesi- interessi passivi, inclusi gli interessi imputati; MA SUO(equivalenze patrimoniali) - variazioni dell'ammontare dei mezzi patrimoniali equivalenti; t- aliquota dell'imposta sul reddito; CE 00 a- capitale investito a valore contabile; SUO- Equilibrio Equivalente.

Il secondo modo per calcolare il rendimento del capitale investito ( CEee) e successive modifiche è il metodo operazioni, mostrato in fig. 6.2. Il principio fondamentale di questo metodo è quello di considerare il capitale e il risultato direttamente dalle operazioni effettuate nel periodo, riflesse nel saldo patrimoniale. In relazione al capitale, ciò significa che è necessario considerarlo non in termini di fonti di istruzione, ma dal punto di vista uso. In quest'ottica, l'intero capitale investito, a seconda del grado di partecipazione alle operazioni della società, viene suddiviso in capitale circolante e capitale fisso. Allo stesso tempo, equivalenti azionari (SUO) possono essere contenuti sia nel capitale circolante, ad esempio, influenzando il valore delle rimanenze, sia nel capitale fisso, influenzando, ad esempio, la composizione e il valore delle attività immateriali o dei beni in locazione a lungo termine.

Le rettifiche all'utile secondo il metodo operativo suggeriscono che le variazioni degli equilibri patrimoniali possono influire su due parti del calcolo dell'utile: il costo e le imposte sul reddito. L'aumento degli "equivalenti di mezzi propri (A SUO> 0) ridurrà il costo, in quanto si forma in connessione con la capitalizzazione di spese di natura strategica, e con la comparsa di ulteriori attività invece di riconoscere l'impiego di risorse. Pertanto, saranno necessarie modifiche ai calcoli dell'imposta sul reddito. Il metodo di finanziamento e il metodo di operazioni sono tecnologie diverse per risolvere lo stesso problema di adattare i dati di rendicontazione ai principi del modello finanziario dell'azienda. Pertanto, i loro risultati finali sono identici.

Risultato operativo rettificato

Capitale circolante netto Un vantaggio:

Equivalenti patrimoniali attribuibili alle attività correnti

Attività correnti rettificate

Altri proventi

Deflusso di cassa per imposte sul reddito, tra cui:

Attività non correnti al valore contabile

Equivalenti patrimoniali attribuibili ad attività non correnti

Passività fiscali maturate

Aumento delle imposte differite

Risparmio fiscale associato agli interessi sui fondi presi in prestito, inclusi gli interessi temporanei

Risultato operativo netto (NOPAT)

Capitale investito (CE)

Riso. 6.2. Calcolo dei componenti EVA® per metodo operativo

Infine, Modello EVA® prevede un rapporto esplicito con l'attuale capitalizzazione di mercato della società. Il valore attuale del futuro valore economico aggiunto atteso (EVA®), da un lato, e l'ammontare del capitale investito convertito in mezzi equivalenti (valore economico contabile), dall'altro, spiegano il valore della capitalizzazione di mercato del capitale totale (valore dell'impresa, EV). Il confronto tra capitalizzazione e capitale investito consente di valutare valore aggiunto di mercato(valore aggiunto di mercato, VA), che è considerata una componente essenziale del modello stesso. MVA calcolato come segue:

MVA = EV-CEee , (6-3)

EV= (LTL - C) + P E x N, (6-4)

dove MVA- valore aggiunto di mercato; EV(enterprise value) - capitalizzazione del capitale totale; CE ee (capitale investito) - capitale investito rettificato per mezzi equivalenti; LTL(passività a lungo termine) - passività a lungo termine secondo il valore di bilancio; RIF(prezzo) - il tasso di un'azione ordinaria; C (contanti) - Contanti secondo il bilancio; N- il numero di azioni in circolazione.

Più MVA visto come il risultato di una valutazione favorevole da parte degli investitori dei rendimenti economici attesi nell'orizzonte di previsione.

EVA (Valore Economico Aggiunto)- profitto economico - è uno degli indicatori più importanti per valutare l'efficienza produttiva dell'azienda. Riflette il valore economico aggiunto. EVA di solito valutato a uno periodo di rendicontazione(trimestre, anno, meno spesso - mese) e riflette l'utile economico al netto delle imposte, gli interessi sul capitale attratto e azionario (investito per il periodo).

EVA = (AFFITTO-WACC) * SOS = NOPAT - WACC*SOS

dove,

AFFITTO - ritorno sull'investimento, calcolato AFFITTO = NOPAT/SOS;

WACC - costo medio ponderato del capitale;

SOS - proprio capitale circolante(capitale investito) = totale attivo - passivo corrente.

Nelle relazioni del più grande compagnie russe la formula che tiene conto ROCE- ritorno sul capitale investito. Logica di calcolo dell'EVA in questo caso è semplice: il profitto economico sorge solo se l'azienda è riuscita a ottenere un ritorno sul capitale investito superiore al costo medio ponderato del capitale.EVA = NOPLAT - NC = NOPLAT - IC * WACC

dove,

NOPLAT - indicatore del risultato operativo netto;

NPC - normali costi di capitale;

IC è l'importo dell'investimento.

EVA = (ROCE - WACC) * IC = SPREAD * IC

dove,

SPRED (spread) - la differenza tra ROCE e WACC.

Se SPREAD > 0, allora il rendimento dell'azienda supera il rendimento atteso degli investitori (inizialmente fissato in base al costo del capitale WACC).

Al fine di massimizzare la precisione del calcolo dell'EVA, Stewart ha suggerito di utilizzare 164 aggiustamenti degli indicatori, ma comunque di semplificare rendicontazione gestionale applicato solo alcuni degli aggiustamenti più significativi.EVA=NOPAT-WACC*IC

La gestione del valore aziendale è uno dei concetti di gestione moderna più produttivi. Le principali aziende globali gestiscono con successo il valore aziendale in conformità con il sistema gestione orientata al valore (Value Based Management, VBM) volta a creare, accrescere il valore sulla base della sua valutazione e monitoraggio. VBM è implementato con maggior successo nelle società quotate in borsa, dove la crescita del prezzo delle azioni riflette la reazione positiva del mercato ai risultati dello sviluppo del business. È più difficile gestire il valore delle società chiuse.

Aumentare il valore di un'impresa è nell'interesse a lungo termine dei suoi proprietari e delle altre parti interessate. I titolari di società che ne gestiscono il valore accrescono la propria ricchezza contribuendo alla ricchezza delle controparti aziendali. L'interazione con società in via di sviluppo di successo è vantaggiosa sia per i consumatori, sia per i dipendenti, sia per lo stato e per i creditori: in un mercato sviluppato, il capitale di società che operano in modo inefficiente alla fine passerà ai loro concorrenti di maggior successo.

Nel processo di gestione del valore aziendale, il principale criterio di accettazione decisioni di gestioneè un indicatore di valore. Il valore del valore è stimato utilizzando vari modelli a valore aggiunto. Il contenuto di valore aggiunto è definito nel concetto di reddito residuo, basato sulla nozione di "reddito residuo", o valore aggiunto, definito come la differenza tra l'utile di un'azienda e il costo della raccolta di capitale . I principali tipi di valore nel concetto di gestione dei costi sono chiamati valore aggiunto e saranno discussi di seguito.

Nel processo di gestione dei costi aziendali, sono applicabili i seguenti principali indicatori di costo:

2. Valore economico aggiunto EVA: formule di calcolo

Il valore economico aggiunto (EVA) è l'indicatore più semplice e comune nel sistema di gestione del valore, sviluppato da B. Stewart e registrato da Stern Stewart & Co.

Nel caso di base, il valore aggiunto economico può essere calcolato utilizzando una delle seguenti formule correlate (1) e (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

I parametri principali della formula (1) sono coinvolti nel calcolo del ritorno sul capitale investito ROI= EBIT / IC. Pertanto, EBIT = ROI×IC. Quindi EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Pertanto, la seconda formula per il calcolo dell'EVA è:

EVA t = (ROI t - WACC) × IC (t-1) (2)

I principali fattori di crescita del valore dell'azienda secondo il modello del valore economico aggiunto (EVA):

Vantaggi dell'utilizzo del Valore Aggiunto Economico (EVA):

L'utilizzo del modello base del valore economico aggiunto (EVA) consente di valutare il valore di un'azienda dal punto di vista del capitale investito totale (Enterprisevalue, EV) - riassumendo:

Allo stesso tempo, lo sviluppatore del concetto B. Stuart determina la necessità di introdurre un largo numero eventuali modifiche e rettifiche dell'utile netto e del valore contabile del capitale investito.

In particolare, nel processo di gestione del valore della propria azienda, il risultato dell'applicazione di questo modello deve essere rettificato sottraendo il valore di mercato del capitale di prestito a lungo termine.

3. Modelli di Ohlson, Edwards-Bell-Ohlson (EBO): formule di calcolo

Il modello Olson è una modifica del modello base del valore economico aggiunto, generato non da tutto il capitale investito (come nel modello base), ma dal capitale proprio (azionario) dell'azienda.

Le formule di calcolo per il modello di Olson presentate nelle formule (3) e (4) sono simili alle formule per il modello di valore aggiunto economico di base (1) e (2):

L'utilizzo del modello di Olson consente di valutare il valore di un'impresa dal punto di vista del patrimonio utilizzando la formula (6). Per confronto, la formula (5) è riportata accanto al calcolo del valore aziendale dalla posizione dell'intero capitale investito (Enterprisevalue, EV).

Sostituisci l'espressione (4) nell'espressione (6) e assumi t=0 — cioè il valore della società è calcolato al punto zero nel tempo; quindi l'espressione (6) assumerà la forma della formula (7):

Per scopi applicazione pratica viene specificato l'orizzonte di pianificazione e vengono distinti i periodi di previsione e post-previsione. Per ogni anno durante il periodo di previsione, vengono costruite previsioni di reddito diretto. Alla fine del periodo di previsione viene calcolata la differenza tra il valore di mercato e quello contabile della società.

Pertanto, la formula (7) per l'applicazione pratica è simile a questa:

Le formule (7) e (8) lo sono Modello EBO (modello Edwards-Bell-Ohlson)(Edwards-Bell-Ohlson EBO) o modello Olsone(Articoli di James Olson 1990-1995)

Le basi degli indicatori fondamentali delle aziende occidentali contengono previsioni di rendimento del capitale proprio (ROE) per il prossimo biennio; a tal proposito, alcuni autori in procinto di applicare il modello di Ohlson propongono di limitarlo a due anni. Quindi la formula (8) sarà simile a questa:

Pertanto, secondo il modello Olson, per determinare il valore dell'azienda, è necessario prevedere la differenza (ROE - r e). Il costo del capitale proprio (r e) può essere calcolato utilizzando o .

Utilizzare il modello Olson per calcolare il valore aziendale di una società con un valore patrimoniale netto di 100 unità alla data di valutazione. Il tasso di rendimento del capitale proprio è del 15%. Nel 1 ° anno del periodo di previsione, si prevede di ricevere un utile netto di 25 unità. e diretto al pagamento del dividendo 5 quote. Nel 2° anno del periodo di previsione, si prevede di aumentare il ROE di 1,15 volte rispetto al 1° anno del periodo di previsione.

Soluzione:

Il valore contabile del patrimonio netto alla fine del primo anno (SI 1), calcolato sulla base del valore contabile del patrimonio netto alla data di valutazione (SI 0 = 100 unità), utile del 1° anno del periodo di previsione (25 quote) ei dividendi pagati nel primo anno (5 quote), ammontano a 120 quote. = 100+ 25- 5. Return on equity nel 1° anno ROE 1 =(25-5)/ 100=0.2; nel 2° anno ROE 2 =0.2*1.15=0.23. Quindi, secondo la formula (9), il costo dell'azienda secondo il modello Olson sarà di 160 unità.

Fonti utilizzate:

Valdaytsev C.V. Valutazione aziendale e gestione del valore d'impresa: proc. indennità per le università. — M.: UNITI-DANA, 2001. — 720 p.

Kosorukova I.V., Sekachev S.A., Shuklina M.A. Costo stimato documenti preziosi e affari (+ CD-ROM): tutorial. Serie Università. - M .: Accademia finanziaria e industriale di Mosca, 2011. - 672 p.

Valutazione aziendale: libro di testo / Ed. A.G. Griaznova, MA Fedotova. - 2a ed., rivista. e aggiuntivi - M.: Finanza e statistica, 2009. - 736 p.

Parliamo di un criterio così importante per valutare il valore di un'impresa come valore economico aggiunto ( Valore economico aggiunto). Considera la formula per il calcolo di questo indicatore, i metodi per la sua analisi e gestione. Spendiamo analisi comparativa con altri approcci alla valutazione aziendale.

Nell'ambiente economico moderno, il valore aggiunto economico è un indicatore della valutazione del valore di un'azienda/impresa per i proprietari/azionisti.

Valore economico aggiunto (ingleseEVA,economicovaloreaggiunto) - un indicatore del profitto economico dell'impresa dopo il pagamento di tutte le tasse e le tasse per tutto il capitale investito nell'impresa.

Il valore aggiunto economico misura l'eccedenza del reddito operativo netto al netto delle imposte e del costo del capitale. La formula per il calcolo dell'EVA è mostrata di seguito:

NOPAT(inglese Imposte rettificate sull'utile operativo netto) è l'utile operativo al netto delle imposte ma prima del pagamento degli interessi ( NOPAT=EBIT(risultato operativo)–Imposte (pagamenti fiscali));

WACC (inglese Costo medio del capitale ponderato) è il costo medio ponderato del capitale, e rappresenta il costo del capitale proprio e del capitale di prestito, cioè il tasso di rendimento che il proprietario (azionista) vuole ricevere sul denaro investito;

CE (inglese Capitale Impiegato, Capitale Investito, Capitale Somma) – capitale di investimento, è la somma delle attività totali ( Totale attivo) in base all'inizio dell'anno meno le passività correnti infruttifere (debiti verso fornitori, budget, anticipi ricevuti, altri debiti). Nello stato patrimoniale il capitale investito è dato dalla somma delle righe “Capitale e riserve” (rigo 1300) e “Passività a lungo termine” (rigo 1400).

Per calcolare il costo medio ponderato del capitale (WACC), utilizziamo la seguente formula:

![]()

Dove: R e ,R d – rendimento atteso/richiesto sul capitale proprio e sul debito, rispettivamente;

E/V, D/V - la quota di capitale proprio e preso in prestito nel capitale dell'impresa;

t è l'aliquota percentuale dell'imposta sul reddito.

Il valore aggiunto economico mostra l'efficienza dell'uso del capitale da parte dell'azienda, mostra l'eccedenza della redditività dell'azienda rispetto al costo medio ponderato del capitale. Maggiore è il valore del valore economico aggiunto, maggiore è l'efficienza nell'uso del capitale dell'impresa. L'efficienza è determinata dall'eccesso di redditività e dal costo del capitale (presi in prestito e mezzi propri). Grandi valori EVA testimonia l'elevato tasso di rendimento aggiuntivo del capitale. Il confronto tra EVA di diverse imprese consente di scegliere quella più interessante per gli investimenti.

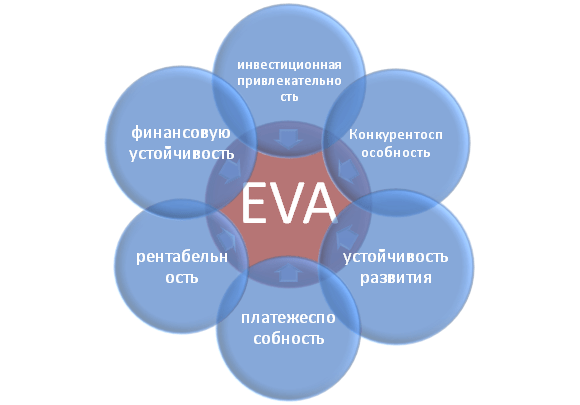

L'indicatore EVA riflette le varie categorie di attività dell'impresa: attrattività degli investimenti, competitività, stabilità finanziaria, solvibilità, sostenibilità dello sviluppo e redditività. La figura mostra schematicamente la relazione tra EVA e altre caratteristiche dell'impresa.

Utenti questo criterio sono azionisti, top manager, investitori che valutano il cambiamento in EVA come un criterio integrale di attrattività economica ed efficienza dello sviluppo aziendale.

| Utenti | Finalità d'uso |

| Azionisti/Proprietari | Stima del valore aggiunto economico, analisi dei principali fattori della sua formazione, aumento della sua attrattiva per gli investitori. |

| Massimi dirigenti | Valutazione del valore economico aggiunto dell'impresa e sviluppo di compiti di gestione, regolamenti, piani e standard per aumentare questo indicatore. |

| Investitori strategici | Valutazione dell'efficacia dell'utilizzo del proprio capitale da parte della società, realizzazione di fusioni e acquisizioni di società promettenti. |

Sulla base dell'indicatore EVA, viene creato un sistema di gestione aziendale VBM ( valorebasatogestione). Questo sistema di gestione aziendale si basa sulla massimizzazione del valore economico aggiunto. L'obiettivo di tutte le decisioni di gestione dell'impresa è la crescita del valore per azionisti e proprietari. La finanza serve a creare un ritorno sull'investimento positivo rispetto al capitale investito. In questo sistema, la corporate governance serve a sviluppare un sistema di misurazione del contributo dei manager alla crescita del valore dell'azienda e un sistema di motivazione materiale e di incentivazione.

Quindi, nel suo lavoro, Gabriela Chmelíková (nel 2008) ha dimostrato che l'indicatore EVA ha una forte correlazione con indicatori classici come ROA e ROE. Ciò dimostra che l'EVA è un indicatore migliore del sentimento degli azionisti rispetto alle misure tradizionali. Gli studi di Klapper, Love, Jang, Kim (2005) hanno dimostrato che il coefficiente EVA ha una correlazione positiva con il volume delle vendite, la leva finanziaria, l'età e le dimensioni dell'azienda/impresa. Specialmente forte influenza L'EVA è influenzata dal fattore corporate, espresso dal coefficiente J. Tobin (Q). Questi studi dimostrano ancora una volta l'importanza di questo indicatore, che caratterizza l'efficienza dell'impresa.

Per comprendere meglio il significato di Economic Value Added (EVA) diamo un'occhiata a esempio pratico Come è costruito questo indicatore? Poiché tutti gli indicatori si basano su rapporti internazionali, non coincidono esattamente con analoghi domestici. Di conseguenza, in una versione semplificata, si otterrà la seguente formula:

economicovaloreaggiunto= Utile netto - WACC*(Patrimonio netto e riserve + Passività a lungo termine)

La tabella seguente mostra il calcolo dell'EVA per OJSC ALROSA.

L'utile netto dell'impresa è tratto dalla linea di bilancio 2400 ed è il risultato finale delle attività dell'organizzazione (NOPLAT).

La somma di "capitale e riserve" e "passività a lungo termine" forma il capitale di investimento dell'impresa (CE).

Per calcolare il WACC, puoi confrontare il ROE (return on equity, livello di redditività) per imprese simili nel settore. A questo esempio la redditività della gestione del capitale dell'impresa (sia propria che presa in prestito) è stata presa nella misura del 10% annuo.

Valore Aggiunto Economico = B4-B3*(B5+B6)

Sulla base della formula di cui sopra, possiamo identificare le principali leve e fattori per la gestione del valore aggiunto economico (NOPLAT, WACC e CE):

Riepilogo

Per lo sviluppo sostenibile di un'azienda/impresa è necessario un unico criterio di valutazione del valore per i proprietari, che consenta di collegare il livello strategico di gestione e operativo. Il valore economico aggiunto (EVA) è uno degli indicatori più comuni per il proprietario nella valutazione del valore della sua attività. Sulla base dell'indicatore EVA, viene costruito un modello di gestione aziendale VBM (Value Based Management), in cui tutti gli indicatori aziendali influenzano le variazioni del valore aggiunto. Per stimolare i manager ad azioni finalizzate alla valorizzazione, sulla base di tale modello, sono in fase di sviluppo diversi sistemi di valutazione dei contributi e degli incentivi monetari.