Uma das abordagens mais conhecidas para avaliação de negócios é o método baseado na avaliação do valor econômico agregado ( Valor Econômico Agregado, EVA), que mostra o valor adicionado ao longo do período, levando em consideração os custos de oportunidade e o valor do investimento voltado para a expansão, que agregará valor no futuro. Considere, por exemplo, uma técnica de avaliação de negócios baseada em EVA e o procedimento para analisar os valores obtidos dos indicadores. Além disso, o artigo apresenta fórmulas para determinar o indicador EVA e uma interpretação completa de seus componentes é dada.

O valor econômico agregado é uma ferramenta que mostra como medir, gerenciar e influenciar a lucratividade.

Antes de prosseguir para descrever a avaliação de um negócio com base no valor econômico agregado ( EVA), deve-se notar que as grandes organizações russas estão se movendo para um conceito de gestão de negócios baseado em uma abordagem de custo ( Gestão Baseada em Valor, VBM). sistema VBM no nível superior dos fatores de custo pode ser representado como segue (Fig. 1).

Arroz. 1. Sistema VBM no nível superior dos fatores de custo

Conceito EVA frequentemente usado como uma ferramenta mais avançada para medir o desempenho dos departamentos em contraste com o lucro líquido devido ao fato de que EVA avalia não só o resultado final, mas também o preço a que foi obtido, ou seja, quanto capital e a que preço foi utilizado. Se o indicador EVA escolhido pela organização como critério de avaliação da eficácia de suas atividades, a tarefa é aumentar o valor desse indicador.

Os indicadores geralmente aceitos não permitem uma avaliação completa da eficácia das atividades da organização e determinam exatamente quanto custa o capital do proprietário e quanta receita ele traz.

O valor de mercado da organização pode ser superior ou inferior ao valor contábil do patrimônio líquido, dependendo dos lucros futuros da organização e é determinado pela fórmula:

Q= A + EVA,

Onde Q- o valor de mercado da organização;

A - patrimônio líquido (de acordo com o valor contábil);

EVA- valor econômico agregado de períodos futuros, dado ao momento presente.

Observe que:

O principal significado econômico do indicador EVAé que o capital da organização deve funcionar com eficiência para fornecer a taxa de retorno exigida pelo investidor, acionista ou outro proprietário.

Da fórmula para o valor econômico adicionado, você pode derivar o indicador relativo "Retorno sobre o capital investido" ( Retorno sobre o Capital Empregado, ROCE). O significado econômico deste indicador é que o valor econômico adicionado ( EVA) surge se durante um determinado período de tempo foi possível criar um retorno sobre o capital investido ( ROCE) é maior que a taxa de retorno do investidor ( WACC). Os investidores (proprietários, acionistas) não se sentirão satisfeitos se o retorno de seu capital, criado pela organização, não atingir a taxa de retorno limite por eles estabelecida. Esse princípio de formação do valor da organização é expresso na seguinte representação do indicador de valor econômico agregado:

EVA = Espalhar × CE = (ROCE - WACC) × CE,

Onde Espalhar— yield spread (diferença entre o retorno do capital investido e o custo médio ponderado do capital). Representa o valor econômico agregado em termos relativos (em %);

CE- capital investido;

ROCE— retorno sobre o capital investido. Definido da seguinte forma:

ROCE = NOPAT / CE.

Se um Espalhar positivo, significa que o retorno da empresa supera o retorno exigido pelos investidores.

A seguir, consideraremos, usando um exemplo condicional, a avaliação de empresas com base no valor econômico agregado. Os dados iniciais são apresentados no Balanço e no Demonstrativo de Resultados financeiros. O horizonte de planejamento é de 3 anos, enquanto as taxas de crescimento dos principais itens do Balanço e da Demonstração de Desempenho Financeiro não serão alteradas e serão de 23% ao ano.

Para fins de gerenciamento de custos, o indicador mais informativo é o valor de mercado dos ativos líquidos, que permite determinar o preço pelo qual uma empresa pode ser vendida. Para o nosso exemplo, o cálculo do patrimônio líquido é dado na Tabela. quatro.

|

Tabela 4. Cálculo do patrimônio líquido da organização no balanço, mil rublos. |

||||

|

Indicadores |

No início do período |

No final do período |

Alterar (+/-) |

|

|

Ativos intangíveis |

||||

|

ativo permanente |

||||

|

Construção em progresso |

||||

|

Investimentos rentáveis em valores materiais |

||||

|

Soluções financeiras de longo prazo |

||||

|

outros fora ativos correntes |

||||

|

IVA sobre bens adquiridos |

||||

|

Contas a receber |

||||

|

Aplicações financeiras de curto prazo |

||||

|

Dinheiro |

||||

|

Outros ativos circulantes |

||||

|

Ativos totais |

||||

|

Financiamento e receita direcionados |

||||

|

fundos emprestados |

||||

|

Contas a pagar |

||||

|

Dívida aos fundadores pelo pagamento de dividendos |

||||

|

Reservas para despesas futuras |

||||

|

Outras responsabilidades |

||||

|

Passivos totais excluídos do custo dos ativos |

||||

|

Valor patrimonial líquido |

||||

Como você pode ver, o valor dos ativos líquidos da organização em estudo aumentou no período em 21.298 mil rublos, ou 19,45%.

A dinâmica das mudanças no valor econômico agregado pode ser rastreada usando o diagrama (Fig. 2).

Arroz. 2. Dinâmica do valor econômico agregado

Assim, em nosso exemplo EVA> 0, o que significa que o valor da organização está crescendo, o capital disponível é efetivamente utilizado. Além disso, o capital da organização fornecia a taxa de retorno do capital investido, definida pelo proprietário da organização, e trazia receita adicional (valor agregado). O valor de ROCE > WACC indica que a organização conseguiu agregar valor no período analisado. O retorno da organização supera o retorno exigido pelo investidor (há um spread de retorno positivo).

K. V. Zhelnova,

Doutorado em Economia

O material é publicado em parte. Você pode lê-lo na íntegra na revista.

lucro econômico para medir os resultados da execução da estratégia

Na prática das empresas ocidentais, formou-se uma família de modelos que são usados para analisar o lucro econômico e, com base nisso, - criando valor para a empresa. Alguns dos modelos baseiam-se numa abordagem simplificada, baseada apenas em dados de reporte financeiro e não implicam quaisquer ajustamentos a esses dados. Pelo contrário, uma outra parte dos modelos prevê novas abordagens à interpretação do capital da empresa e, por isso, a meu ver, é de particular interesse.

Modelo valor econômico adicionado(valor econômico adicionado, EVA®) foi desenvolvido em 1982 pelos analistas-mi-consultores americanos J. Stern e B. Stewart, e desde então tem sido utilizado com sucesso por sua empresa em projetos de consultoria financeira e gestão de valor em empresas nos EUA e Europa, incluindo países da Europa Oriental, Ásia, América latina. Como mostrado na Tabela. 6.1, a exemplo apenas da indústria de telecomunicações, a partir de meados de 2009, em cada um dos países do grupo BRIC, esse modelo já é utilizado por empresas nacionais.

Tabela 6.1

Utilização do modelo EVA® em empresas de telecomunicações em países com mercado de capitais em crescimento

|

Empresas, não aplica o modelo |

Empresas, aplicando o modelo |

|

|

Brasil |

Telecomunicações de São Paulo, Embratel, TIM, Tele Norte Leste |

Brasil Telecom, Telemar, Vivo |

|

Avaya Global Connect Ltd., Dhanus Technologies Ltd., SpancoTelesystems & Solutions Limited, XLTelecom Ltd. |

Bharti Airtel Limited, GTL Limited, Mahanagar Telephone Nigam Limited, Tata Teleservices (Maharashtra) Limited, Reliance Communications Ltd. |

|

|

MGTS, Comstar, Bashinformsvyaz, VimpelCom, VolgaTelecom, Dalsvyaz, Rostelecom, North-West Telecom, Sibirtelecom, Tattelecom, UTK, Uralsvyazinform, CenterTelecom |

||

|

China Satcom Guomai Comunicações, Shenzhen Coship Electronics Ltd., Pequim Bewinner Communications Ltd., ZTE Corporation, China United Telecommunications Ltd., China Communications Services Ltd. |

China Telecom Corp., Ltd. |

|

|

A Europa Central |

Telefonica 02 (República Tcheca), Telekom Slovenije (Eslovênia), MagyarTelekom Nyrt. (Hungria), TvNetWork Nyrt. (Hungria) |

|

|

Oriental |

Bulgarska telekomunikatsionna komp AD (Bulgária), Eurocapital Bitex AD Sofia (Bulgária), Ukrtelekom VAT (Ucrânia) |

Observação. Os dados foram obtidos durante a elaboração de um estudo de lucros econômicos em empresas de telecomunicações de escritórios regionais Stern e Stewart. Algumas das solicitações receberam recusa oficial, motivada pelo fato de que os dados sobre a implementação do conceito não são divulgados até que a própria empresa publique essas informações.

Os princípios e características desse modelo foram primeiro fundamentados e divulgados pelos próprios autores (; ), e depois por seus seguidores (; ). Nos últimos 20 anos, esse modelo particular tornou-se o mais popular no campo da análise de empresas com base no lucro econômico, o que foi reconhecido no surgimento do termo “revolução EVA” [Erbar, Stewart, 2005]. Considere as características distintivas do modelo. Em comparação com o lucro econômico da linha de base ( RI), o Economic Value Added (EVA®) se diferencia principalmente pela introdução de uma abordagem específica para a análise do capital por meio da avaliação dos chamados equivalentes de patrimônio(equivalentes de capital, SUA) e incluí-los nos cálculos do lucro econômico. Esses elementos seguem os princípios de uma abordagem estratégica para a análise do capital investido discutido no Capítulo 4. Considerando os equivalentes de patrimônio, o valor econômico adicionado (EVA®) é calculado a partir do spread entre o retorno e o capital investido:

nopat ee

= (ROCE ee - WACC) x CE ee, (6-1)

Onde MSZhATee - lucro operacional após a dedução do imposto de renda, calculado considerando os equivalentes patrimoniais; CEee - capital investido, calculado levando em consideração os equivalentes patrimoniais; RAOSEee - retorno sobre o capital investido, calculado considerando os equivalentes patrimoniais.

Para determinar as variáveis-chave do modelo no conceito de Stern e Stewart, são utilizados dois métodos: o método de financiamento e o método de operações. O princípio básico do método financiamento- determinação do montante do capital investido e dos lucros, com base no método de financiamento da empresa através de ajustamentos aos capitais próprios e aos capitais próprios. Essas etapas são mostradas na Fig. 6.1. Para estabelecer o montante do capital emprestado como um elemento do capital investido, é necessário excluir as obrigações espontâneas e não comerciais que não são consideradas como um elemento do capital emprestado. Separadamente, é necessário analisar os "componentes invisíveis" do capital emprestado, por exemplo, levar em consideração o

contratos de locação, para capitalizar a locação operacional remanescente do balanço e, assim, aumentar o capital de dívida em termos de passivos de longo prazo.

Lucro líquido Um mais:

Mudança nos equivalentes de patrimônio

Lucro ajustado para acionistas ordinários

Dividendos sobre ações preferenciais

Despesa de juros Juros imputados

Economia no imposto de renda

Patrimônio líquido dos detentores de ações ordinárias

Equivalentes de Capital

Patrimônio líquido ajustado dos acionistas ordinários

Patrimônio representado por ações preferenciais

Passivos de curto prazo (exceto sem juros)

deveres de longo prazo

Capital investido (CE)

Arroz. 6.1. Cálculo dos componentes do EVA® pelo método de financiamento

O capital investido após fazer os "equivalentes" necessários neste modelo é chamado valor contábil econômico(valor econômico contábil) do capital investido, e é este indicador recalculado do capital investido ( CEee) continuará a participar dos cálculos de valor agregado. O capital calculado pelo método de financiamento deve obedecer a uma certa lógica de cálculo do lucro da atividade principal ( NOPAT). Para ajustar os lucros devidos aos proprietários da empresa, deve-se levar em consideração que os equivalentes patrimoniais incluídos no capital investido nada mais são do que o lucro oculto dos acionistas. É por isso mudanças em equivalentes de patrimônio líquido, que

ocorrem em um ano (A SUA), deve ser adicionado ao lucro operacional após impostos ( NOPAT). Portanto, a fórmula de retorno sobre o capital investido ( ROCE) é complementado: seu numerador e denominador contêm informações sobre os recursos estratégicos da empresa.

N1 + Despesas de Juros X(1- 1 ) ± A HER NOPAT EE ROCE --=-

livro CE + ELA CE ELA

Onde N1(lucro líquido) - lucro líquido; Despesas de Juros- despesas com juros, incluindo juros imputados; MAS SUA(equivalentes de patrimônio) - mudanças no valor de equivalentes de patrimônio; t- taxa de imposto de renda; CE 00 a- capital investido pelo valor contábil; SUA- equivalentes patrimoniais.

A segunda forma de calcular o retorno sobre o capital investido ( CEee) conforme alterado é o método operações, mostrado na fig. 6.2. O princípio fundamental desse método é considerar o capital e o resultado diretamente das operações realizadas no período, refletidos no saldo patrimonial. Em relação ao capital, isso significa que é preciso considerá-lo não em termos de fontes de educação, mas do ponto de vista do usar. Com essa visão, todo o capital investido, de acordo com o grau de sua participação nas operações da empresa, é dividido em capital de giro e capital fixo. Ao mesmo tempo, os equivalentes de patrimônio (SUA) pode estar contido tanto no capital de giro, por exemplo, afetando o valor dos estoques, quanto no capital fixo, por exemplo, influenciando a composição e o valor dos ativos intangíveis ou arrendados de longo prazo.

Os ajustes ao lucro pelo método operacional sugerem que as mudanças nos equivalentes de patrimônio podem afetar duas partes do cálculo do lucro: custo e imposto de renda. O aumento em "equivalentes de patrimônio líquido (A SUA> 0) reduzirá o custo, pois é formado em conexão com a capitalização de despesas de natureza estratégica e com o surgimento de ativos adicionais em vez de reconhecer o dispêndio de recursos. Portanto, serão necessárias alterações nos cálculos do imposto de renda. O método de financiamento e o método de operações são tecnologias diferentes para resolver o mesmo problema de adaptação dos dados de reporte aos princípios do modelo financeiro da empresa. Portanto, seus resultados finais são idênticos.

Lucro operacional ajustado

Ativo circulante líquido Um mais:

Equivalentes de patrimônio atribuíveis a ativos circulantes

Ativos circulantes ajustados

Outros rendimentos

Saída de caixa do imposto de renda, incluindo:

Ativos não circulantes pelo valor contábil

Equivalentes de patrimônio atribuíveis a ativos não circulantes

Passivos fiscais acumulados

Aumento de impostos diferidos

Poupança fiscal associada a juros sobre fundos emprestados, incluindo juros temporários

Lucro líquido das operações (NOPAT)

Capital investido (CE)

Arroz. 6.2. Cálculo dos componentes do EVA® pelo método de operações

Finalmente, modelo EVA® prevê uma relação explícita com a capitalização de mercado atual da empresa. O valor presente do valor econômico futuro esperado (EVA®), por um lado, e o valor do capital investido convertido em equivalentes patrimoniais (valor econômico contábil), por outro lado, explicam o valor da capitalização de mercado do capital total (valor da empresa, EV). A comparação entre capitalização e capital investido permite avaliar valor agregado de mercado(valor agregado de mercado, MVA), que é considerado como um componente essencial do próprio modelo. MVA calculado da seguinte forma:

MVA = EV-CEee , (6-3)

EV= (LTL - C) + P E x N, (6-4)

Onde MVA- valor agregado de mercado; EV(valor da empresa) - capitalização do capital total; CE ee (capital empregado) - capital investido ajustado por equivalências patrimoniais; LTL(passivo a longo prazo) - exigível a longo prazo pelo valor de balanço; R E(preço) - a taxa de uma ação ordinária; C (dinheiro) - dinheiro de acordo com o balanço; N- o número de ações em circulação.

Mais MVA visto como o resultado de uma avaliação favorável pelos investidores dos retornos econômicos esperados no horizonte de previsão.

EVA (Valor Econômico Adicionado)- lucro econômico - é um dos indicadores mais importantes na avaliação da eficiência produtiva da empresa. Reflete o valor econômico agregado. EVA geralmente avaliado em um período de relatório(trimestre, ano, com menos frequência - mês) e reflete o lucro econômico após impostos, juros sobre capital atraído e capital próprio (investido no período).

EVA = (RENT-WACC) * SOS = NOPAT - WACC*SOS

Onde,

ALUGUEL - retorno sobre o investimento, calculado ALUGUEL = NOPAT/SOS;

WACC - custo médio ponderado de capital;

SOS - próprio capital de giro(capital empregado) = ativo total - passivo circulante.

Nos relatórios da maior empresas russas a fórmula que leva em conta ROCE- retorno sobre o capital investido. Lógica de cálculo do EVA neste caso é simples - o lucro econômico surge apenas se a empresa conseguiu obter um retorno sobre o capital investido que exceda o custo médio ponderado do capital.EVA = NOPLAT - NC = NOPLAT - IC * WACC

Onde,

NOPLAT - indicador de lucro operacional líquido;

NPC - custos normais de capital;

IC é o valor do investimento.

EVA = (ROCE - WACC) * IC = SPREAD * IC

Onde,

SPRED (spread) - a diferença entre ROCE e WACC.

Se SPREAD > 0, então o retorno da empresa supera o retorno esperado dos investidores (definido inicialmente com base no custo de capital WACC).

A fim de maximizar a precisão do cálculo do EVA, Stewart sugeriu o uso de 164 ajustes de indicadores, mas, no entanto, para simplificar relatórios gerenciais aplicou apenas alguns dos ajustes mais significativos.EVA=NOPAT-WACC*IC

A gestão do valor da empresa é um dos conceitos de gestão modernos mais produtivos. Empresas globais líderes gerenciam com sucesso o valor do negócio de acordo com o sistema gestão orientada para o valor (Gestão Baseada em Valor, VBM) orientado para a criação, aumentando valor com base na sua avaliação e acompanhamento. O VBM é implementado com mais sucesso em empresas de capital aberto, onde o crescimento do preço da ação reflete a reação positiva do mercado aos resultados do desenvolvimento de negócios. É mais difícil administrar o valor das empresas fechadas.

Aumentar o valor de uma empresa é do interesse de longo prazo de seus proprietários e outras partes interessadas. Proprietários de empresas que gerenciam seu valor aumentam sua riqueza enquanto contribuem para a riqueza das contrapartes da empresa. A interação com empresas em desenvolvimento bem-sucedidas é benéfica tanto para os consumidores quanto para os funcionários, para o estado e para os credores - em um mercado desenvolvido, o capital de empresas que operam de maneira ineficiente acabará por passar para seus concorrentes mais bem-sucedidos.

No processo de gestão do valor da empresa, o principal critério de aceitação decisões de gestãoé um indicador de valor. O valor do valor é estimado usando vários modelos de valor agregado. O conteúdo do valor adicionado é definido no conceito de renda residual, com base na noção de "renda residual", ou valor adicionado, definido como a diferença entre o lucro de uma empresa e o custo de obtenção de capital . Os principais tipos de valor no conceito de gestão de custos são chamados de valor adicionado e serão discutidos a seguir.

No processo de gestão de custos da empresa, os seguintes principais indicadores de custos são aplicáveis:

2. EVA do valor econômico adicionado: fórmulas de cálculo

O valor econômico adicionado (EVA) é o indicador mais simples e comum no sistema de gestão de valor, desenvolvido pela B. Stewart e registrado pela Stern Stewart & Co.

No caso básico, o valor econômico adicionado pode ser calculado usando uma das seguintes fórmulas inter-relacionadas (1) e (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

Os principais parâmetros da fórmula (1) estão envolvidos no cálculo do retorno sobre o capital investido ROI= EBIT / IC. Portanto, EBIT = ROI×IC. Então EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Assim, a segunda fórmula para calcular o EVA é:

EVA t = (ROI t - WACC) × IC (t-1) (2)

Os principais fatores de crescimento do valor da empresa de acordo com o modelo de valor econômico agregado (EVA):

Benefícios do uso do Valor Econômico Agregado (EVA):

A utilização do modelo básico de valor econômico adicionado (EVA) permite avaliar o valor de um negócio sob a ótica do capital total investido (Enterprisevalue, EV) - resumindo:

Ao mesmo tempo, o desenvolvedor do conceito B. Stuart determina a necessidade de introduzir um grande número possíveis alterações e ajustes no lucro líquido e no valor contábil do capital investido.

Em particular, no processo de gestão do valor da própria empresa, o resultado da aplicação desse modelo deve ser ajustado subtraindo-se o valor de mercado do capital emprestado de longo prazo.

3. Modelos de Ohlson, Edwards-Bell-Ohlson (EBO): Fórmulas de Cálculo

O modelo de Olson é uma modificação do modelo básico de valor econômico agregado, gerado não por todo o capital investido (como no modelo básico), mas pelo capital próprio (acionário) da empresa.

As fórmulas de cálculo para o modelo de Olson apresentadas nas fórmulas (3) e (4) são semelhantes às fórmulas para o modelo básico de valor econômico agregado (1) e (2):

A utilização do modelo de Olson permite avaliar o valor de um negócio do ponto de vista do patrimônio líquido por meio da fórmula (6). Para comparação, a fórmula (5) é fornecida ao lado do cálculo do valor do negócio a partir da posição de todo o capital investido (Enterprisevalue, EV).

Substitua a expressão (4) na expressão (6) e assuma t=0 — ou seja, o valor da empresa é calculado no ponto zero no tempo; então a expressão (6) assumirá a forma da fórmula (7):

Para fins aplicação prática o horizonte de planejamento é especificado e os períodos de previsão e pós-previsão são diferenciados. Para cada ano durante o período de previsão, são construídas previsões de receita direta. Ao final do período de previsão, é calculada a diferença entre os valores de mercado e contábil da empresa.

Assim, a fórmula (7) para aplicação prática fica assim:

As fórmulas (7) e (8) são Modelo EBO (modelo Edwards-Bell-Ohlson)(Edwards-Bell-Ohlson EBO) ou modelo Olson(artigos de James Olson 1990-1995)

As bases dos indicadores fundamentais das empresas ocidentais contêm previsões de retorno sobre o patrimônio líquido (ROE) para os próximos dois anos; nesse sentido, alguns autores no processo de aplicação do modelo de Ohlson propõem limitá-lo a dois anos. Então a fórmula (8) ficará assim:

Assim, de acordo com o modelo de Olson, para determinar o valor da empresa, é necessário prever a diferença (ROE - r e). O custo de capital próprio (r e) pode ser calculado usando ou .

Use o modelo de Olson para calcular o valor comercial de uma empresa com um valor patrimonial líquido de 100 unidades na data de avaliação. A taxa de retorno sobre o patrimônio líquido é de 15%. No 1º ano do período de previsão, está previsto um lucro líquido de 25 unidades. e direcionar ao pagamento de dividendos 5 unidades. No 2º ano do período de previsão, está previsto aumentar o retorno sobre o patrimônio em 1,15 vezes em comparação com o 1º ano do período de previsão.

Solução:

O valor contábil dos ativos líquidos no final do primeiro ano (SI 1), calculado com base no valor contábil dos ativos líquidos na data de avaliação (SI 0 = 100 unidades), lucro do 1º ano do período de previsão (25 unidades) e dividendos pagos no primeiro ano (5 unidades), totalizaram 120 unidades. = 100+ 25- 5. Retorno sobre patrimônio líquido no 1º ano ROE 1 =(25-5)/ 100=0,2; no 2º ano ROE 2 =0,2*1,15=0,23. Então, de acordo com a fórmula (9), o custo da empresa segundo o modelo de Olson será de 160 unidades.

Fontes usadas:

Valdaytsev C.V. Avaliação de negócios e gestão de valor empresarial: Proc. subsídio para universidades. — M.: UNITI-DANA, 2001. — 720 p.

Kosorukova I.V., Sekachev S.A., Shuklina M.A. Estimativa de custo papéis valiosos e negócios (+ CD-ROM): tutorial. Série Universitária. - M.: Academia Financeira e Industrial de Moscou, 2011. - 672 p.

Avaliação de empresas: livro didático / Ed. AG Griaznova, M.A. Fedotova. - 2ª ed., revista. e adicional - M.: Finanças e estatísticas, 2009. - 736 p.

Vamos falar sobre um critério tão importante para avaliar o valor de uma empresa como valor econômico agregado ( Valor econômico agregado). Considere a fórmula para calcular este indicador, métodos para sua análise e gerenciamento. vamos gastar análise comparativa com outras abordagens de avaliação de empresas.

No ambiente econômico moderno, o valor econômico agregado é um indicador da avaliação do valor de uma empresa/empreendimento para proprietários/acionistas.

Valor econômico adicionado (InglêsEVA,econômicovaloradicionado) - um indicador do lucro econômico da empresa após o pagamento de todos os impostos e taxas por todo o capital investido na empresa.

O valor econômico adicionado mede o excesso de receita operacional líquida após os impostos e o custo de capital. A fórmula para o cálculo do EVA é apresentada a seguir:

NOPAT(Inglês Lucro Operacional Líquido Impostos Ajustados) é o lucro operacional após os impostos, mas antes dos pagamentos de juros ( NOPAT=EBIT (lucro operacional)–Impostos (pagamento de impostos));

WACC (Inglês Peso Custo Médio de Capital) é o custo médio ponderado do capital, e representa o custo do capital próprio e do capital emprestado, ou seja, a taxa de retorno que o proprietário (acionista) deseja receber sobre o dinheiro investido;

CE (Inglês Capital Empregado, Capital Investido, Soma de Capital) – capital de investimento, é a soma dos ativos totais ( Ativos totais) com base no início do exercício menos o passivo circulante sem juros (contas a pagar a fornecedores, orçamento, adiantamentos recebidos, outras contas a pagar). No balanço, o capital de investimento é a soma das linhas “Capital e reservas” (linha 1300) e “Exigível a longo prazo” (linha 1400).

Para calcular o custo médio ponderado de capital (WACC), usamos a seguinte fórmula:

![]()

Onde: R e ,R d – retorno esperado/exigido sobre o patrimônio e a dívida, respectivamente;

E/V, D/V - a participação do capital próprio e emprestado no capital da empresa;

t é a alíquota percentual do imposto de renda.

O valor econômico adicionado mostra a eficiência do uso do capital pela empresa, mostra o excesso de lucratividade da empresa sobre o custo médio ponderado de capital. Quanto maior o valor do valor econômico adicionado, maior a eficiência do uso do capital do empreendimento. A eficiência é determinada pelo excesso de lucratividade e pelo custo do capital (empréstimo e patrimônio). valores grandes O EVA atesta a alta taxa de retorno adicional sobre o capital. A comparação do EVA de vários empreendimentos permite escolher o mais atrativo para investimentos.

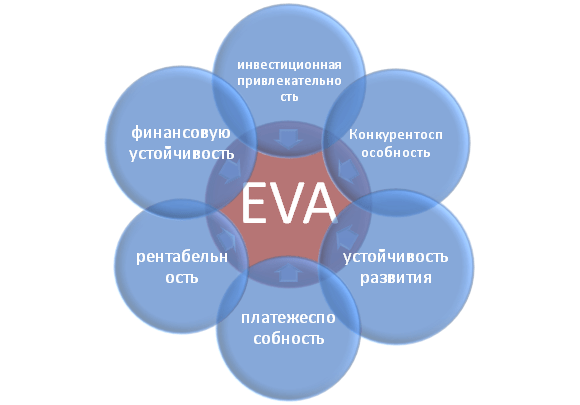

O indicador EVA reflete as diversas categorias de atividades da empresa: atratividade de investimento, competitividade, estabilidade financeira, solvência, sustentabilidade do desenvolvimento e rentabilidade. A figura mostra esquematicamente a relação entre o EVA e outras características da empresa.

Usuários este critério são acionistas, altos executivos, investidores que avaliam a variação do EVA como critério integral de atratividade econômica e eficiência do desenvolvimento empresarial.

| Usuários | Finalidades de uso |

| Acionistas/Proprietários | Estimativa do valor agregado econômico, análise dos principais fatores de sua formação, aumentando sua atratividade para os investidores. |

| Gerentes de topo | Avaliação do valor económico acrescentado da empresa e desenvolvimento de tarefas de gestão, regulamentos, planos e normas para aumentar este indicador. |

| investidores estratégicos | Avaliação da eficácia do uso do capital da empresa, a implementação de fusões e aquisições de empresas promissoras. |

Com base no indicador EVA, é construído um sistema de gestão empresarial VBM ( valorSediadagestão). Este sistema de gestão empresarial é baseado na maximização do valor econômico agregado. O objetivo de todas as decisões administrativas na empresa é o crescimento do valor para os acionistas e proprietários. As finanças servem para criar um retorno positivo sobre o investimento sobre o capital investido. Nesse sistema, a governança corporativa serve para desenvolver um sistema de medição da contribuição dos gestores para o crescimento do valor da empresa e um sistema para sua motivação material e incentivos.

Assim, em seu trabalho, Gabriela Chmelíková (em 2008) provou que o indicador EVA tem uma forte correlação com indicadores clássicos como ROA e ROE. Isso prova que o EVA é um indicador melhor do sentimento do acionista do que as medidas tradicionais. Estudos de Klapper, Love, Jang, Kim (2005) mostraram que o coeficiente EVA tem correlação positiva com volume de vendas, alavancagem, idade e tamanho da empresa/empreendimento. Especialmente forte influência O EVA é afetado pelo fator corporativo, expresso pelo coeficiente de J. Tobin (Q). Esses estudos comprovam mais uma vez a importância desse indicador, que caracteriza a eficiência do empreendimento.

Para entender melhor o significado de Valor Econômico Adicionado (EVA), vamos dar uma olhada em exemplo prático Como esse indicador é construído? Como todos os indicadores são baseados em relatórios internacionais, eles não coincidem exatamente com análogos domésticos. Como resultado, em uma versão simplificada, será obtida a seguinte fórmula:

econômicovaloradicionado= Lucro Líquido - WACC*(Patrimônio Líquido e Reservas + Exigível a Longo Prazo)

A tabela abaixo mostra o cálculo do EVA para OJSC ALROSA.

O lucro líquido do empreendimento é retirado da linha de saldo 2400 e é o resultado final das atividades da organização (NOPLAT).

A soma de "capital e reservas" e "exigibilidade a longo prazo" formam o capital de investimento da empresa (CE).

Para calcular o WACC, você pode comparar o ROE (retorno sobre o patrimônio, nível de lucratividade) de empresas semelhantes no setor. NO este exemplo a rentabilidade da gestão do capital da empresa (próprio e emprestado) foi tomada no valor de 10% ao ano.

Valor Econômico Agregado = B4-B3*(B5+B6)

Com base na fórmula acima, podemos identificar as principais alavancas e fatores para a gestão do valor econômico agregado (NOPLAT, WACC e CE):

Resumo

Para o desenvolvimento sustentável de uma empresa/empreendimento, é necessário um único critério de avaliação do valor para os proprietários, que permita vincular o nível estratégico de gestão e operacional. O valor econômico adicionado (EVA) é um dos indicadores mais comuns para o proprietário avaliar o valor de seu negócio. Com base no indicador EVA, é construído um modelo de gestão empresarial VBM (Value Based Management), onde todos os indicadores empresariais afetam as mudanças no valor agregado. Para estimular os gestores em ações voltadas para a valorização, com base nesse modelo, estão sendo desenvolvidos diversos sistemas de avaliação de contribuições e incentivos monetários.