A vállalkozásértékelés egyik legismertebb megközelítése a gazdasági hozzáadott érték felmérésén alapuló módszer ( Gazdaságos hozzáadott érték, EVA), amely az időszak alatti hozzáadott értéket mutatja, figyelembe véve az alternatív költségeket és a bővítést célzó beruházás összegét, amely a jövőben hozzáadott értéket jelent. Vegyünk például egy olyan üzleti értékelési technikát, amelyen alapul EVAés a mutatók kapott értékeinek elemzésére szolgáló eljárás. Ezenkívül a cikk képleteket mutat be a mutató meghatározásához EVAés ezek összetevőinek teljes értelmezése megadva.

A hozzáadott gazdasági érték egy olyan eszköz, amely megmutatja, hogyan kell mérni, kezelni és befolyásolni a jövedelmezőséget.

Mielőtt belekezdene egy vállalkozás gazdasági hozzáadott érték alapján történő értékelésébe ( EVA), meg kell jegyezni, hogy az orosz nagy szervezetek költségszemléletű üzletvezetési koncepcióra térnek át ( Értékalapú menedzsment, VBM). rendszer VBM a költségtényezők legfelső szintjén a következőképpen ábrázolható (1. ábra).

Rizs. 1. Rendszer VBM a költségtényezők legfelső szintjén

Koncepció EVA gyakran használják fejlettebb eszközként az osztályok teljesítményének mérésére, szemben a nettó bevétellel, mivel EVA nemcsak a végeredményt értékeli, hanem azt is, hogy milyen áron szerezték meg, vagyis azt, hogy mennyi tőkét és milyen áron használtak fel. Ha a jelző EVA amelyet a szervezet a tevékenysége eredményességének értékelése szempontjául választott, a feladat ennek a mutatónak az értékének növelése.

Az általánosan elfogadott mutatók nem teszik lehetővé a szervezet tevékenységének eredményességének teljes körű felmérését, és pontosan meghatározzák, hogy a tulajdonos tőkéje mennyibe kerül és mennyi bevételt hoz.

A szervezet piaci értéke meghaladhatja vagy kisebb lehet a nettó eszközök könyv szerinti értékénél, a szervezet jövőbeni nyereségétől függően, és a következő képlet határozza meg:

K= A + EVA,

ahol K- a szervezet piaci értéke;

A - nettó eszközök (könyv szerinti érték szerint);

EVA- a jövőbeli időszakok gazdasági hozzáadott értéke, a jelen pillanatnak adott.

Vegye figyelembe, hogy:

A mutató fő gazdasági jelentése EVA az, hogy a szervezet tőkéjének olyan hatékonysággal kell működnie, hogy biztosítsa a befektető, részvényes vagy más tulajdonos által megkívánt megtérülési rátát.

A hozzáadott gazdasági érték képletéből levezethető a "befektetett tőke megtérülése" relatív mutató ( A felhasznált tőke megtérülése, ROCE). Ennek a mutatónak a gazdasági jelentése az, hogy a gazdasági hozzáadott érték ( EVA) akkor keletkezik, ha egy adott ideig a befektetett tőke megtérülését lehetett elérni ( ROCE) magasabb, mint a befektető megtérülési rátája ( WACC). A befektetők (tulajdonosok, részvényesek) nem tekintik magukat elégedettnek, ha a szervezet által teremtett tőkéjük megtérülése nem érte el az általuk meghatározott megtérülési küszöböt. A szervezet értékének kialakításának ezt az elvét a gazdasági hozzáadott érték mutatójának alábbi ábrázolása fejezi ki:

EVA = Terjedés × CE = (ROCE - WACC) × CE,

ahol Terjedés— hozamkülönbség (a befektetett tőke hozama és a súlyozott átlagos tőkeköltség különbsége). Relatív értékben kifejezett gazdasági hozzáadott értéket képvisel (%-ban);

CE— befektetett tőke;

ROCE— a befektetett tőke megtérülése. A következőképpen definiálva:

ROCE = NOPAT / CE.

Ha egy Terjedés pozitív, ez azt jelenti, hogy a vállalat hozama meghaladja a befektetők által elvárt hozamot.

Ezután egy feltételes példával a gazdasági hozzáadott értéken alapuló üzleti értékelést fogjuk megvizsgálni. A kiinduló adatokat a mérleg és a kimutatás tartalmazza pénzügyi eredmény. A tervezési horizont 3 év, a Mérleg és a Pénzügyi Teljesítménykimutatás főbb tételeinek növekedési üteme nem változik, évi 23%-ot tesz ki.

Költséggazdálkodási szempontból a leginformatívabb mutató a nettó eszközök piaci értéke, amely lehetővé teszi, hogy meghatározzuk, milyen áron lehet egy vállalkozást eladni. Példánkban a nettó vagyon számítását a táblázat tartalmazza. négy.

|

4. táblázat: A szervezet mérlegben szereplő nettó eszközeinek kiszámítása, ezer rubel. |

||||

|

Mutatók |

Az időszak elején |

Az időszak végén |

Változás (+/-) |

|

|

Immateriális javak |

||||

|

befektetett eszközök |

||||

|

Az építkezés folyamatban |

||||

|

Jövedelmező befektetések anyagi értékekbe |

||||

|

Hosszú távú pénzügyi megoldások |

||||

|

Mások kint forgóeszközök |

||||

|

A vásárolt eszközök áfája |

||||

|

Követelések |

||||

|

Rövid távú pénzügyi befektetések |

||||

|

Készpénz |

||||

|

Egyéb forgóeszközök |

||||

|

Összes eszköz |

||||

|

Célzott finanszírozás és bevétel |

||||

|

Kölcsönzött pénzeszközök |

||||

|

Fizetendő számlák |

||||

|

Tartozás az alapítókkal szemben az osztalékfizetés miatt |

||||

|

Tartalékok jövőbeli kiadásokra |

||||

|

Egyéb kötelezettségek |

||||

|

Az eszközök bekerülési értékéből kizárt összes kötelezettség |

||||

|

Nettó eszközérték |

||||

Amint látható, a vizsgált szervezet nettó eszközeinek értéke 21 298 ezer rubellel, azaz 19,45%-kal nőtt az időszakban.

A gazdasági hozzáadott érték változásának dinamikája a diagram segítségével nyomon követhető (2. ábra).

Rizs. 2. A gazdasági hozzáadott érték dinamikája

Így a mi példánkban EVA> 0, ami azt jelenti, hogy a szervezet értéke nő, a rendelkezésre álló tőkét hatékonyan használják fel. Emellett a szervezet tőkéje biztosította a befektetett tőke megtérülési rátáját, amelyet a szervezet tulajdonosa határoz meg, és többletbevételt (hozzáadott értéket) hozott. A ROCE > WACC értéke azt jelzi, hogy a szervezetnek sikerült hozzáadott értéket keresnie a vizsgált időszakban. A szervezet hozama meghaladja a befektető által igényelt hozamot (pozitív hozamfelár van).

K. V. Zselnova,

Közgazdaságtudományi PhD

Az anyagot részben közöljük. A magazinban teljes egészében elolvashatja.

gazdasági profit a stratégia végrehajtásának eredményeinek mérésére

A nyugati cégek gyakorlatában kialakult egy olyan modellcsalád, amely a gazdasági profit elemzésére szolgál, és ennek alapján a - vállalati érték létrehozása. Egyes modellek egyszerűsített megközelítésen alapulnak, kizárólag a pénzügyi beszámolási adatokon alapulnak, és nem tartalmaznak ezen adatok módosítását. Ellenkezőleg, a modellek egy másik része új megközelítéseket kínál a vállalati tőke értelmezéséhez, ezért véleményem szerint különösen érdekes.

Modell gazdasági hozzáadott érték(gazdasági hozzáadott érték, EVA®) 1982-ben fejlesztették ki J. Stern és B. Stewart amerikai elemző-mi-tanácsadók, és azóta cégük sikeresen alkalmazza pénzügyi tanácsadási és értékmenedzsment projektekben az USA-ban és a vállalatoknál. Európa, beleértve az országokat is Kelet-Európa, Ázsia, latin Amerika. A táblázat szerint. 6.1, csak a távközlési ipar esetében, 2009 közepétől a BRIC-csoport minden egyes országában ezt a modellt már alkalmazzák a nemzeti vállalatok.

6.1. táblázat

Az EVA® modell alkalmazása a növekvő tőkepiacokkal rendelkező országok távközlési vállalataiban

|

Cégek, nem alkalmazza a modellt |

Cégek, a modell alkalmazása |

|

|

Brazília |

Telecomunicacoes de Sao Paulo, Embratel, TIM, Tele Norte Leste |

Brasil Telecom, Telemar, Vivo |

|

Avaya Global Connect Ltd., Dhanus Technologies Ltd., SpancoTelesystems & Solutions Limited, XLTelecom Ltd. |

Bharti Airtel Limited, GTL Limited, Mahanagar Telephone Nigam Limited, Tata Teleservices (Maharashtra) Limited, Reliance Communications Ltd. |

|

|

MGTS, Comstar, Bashinformsvyaz, VimpelCom, VolgaTelecom, Dalsvyaz, Rostelecom, North-West Telecom, Sibirtelecom, Tattelecom, UTK, Uralsvyazinform, CenterTelecom |

||

|

Kína Satcom Guomai Kommunikáció, Shenzhen Coship Electronics Ltd., Peking Bewinner Communications Ltd., ZTE Corporation, China United Telecommunications Ltd., China Communications Services Ltd. |

China Telecom Corp., Ltd. |

|

|

Közép-Európa |

Telefonica 02 (Csehország), Telekom Slovenije (Szlovénia), MagyarTelekom Nyrt. (Magyarország), TvNetWork Nyrt. (Magyarország) |

|

|

Keleti |

Bulgarska telekomunikatsionna komp AD (Bulgária), Eurocapital Bitex AD Sofia (Bulgária), Ukrtelekom VAT (Ukrajna) |

Jegyzet. Az adatokat a távközlési vállalatok gazdasági nyereségéről szóló tanulmány elkészítése során szereztük be regionális irodák Stern és Stewart. A kérelmek egy része hatósági elutasítást kapott, aminek oka az volt, hogy a koncepció megvalósítására vonatkozó adatokat mindaddig nem hozzák nyilvánosságra, amíg a cég ezt nem teszi közzé.

Ennek a modellnek az alapelveit és jellemzőit először maguk a szerzők (; ), majd követőik (; ) támasztották alá és publikálták. Az elmúlt 20 év során ez a modell vált a legnépszerűbbsé a gazdasági profiton alapuló vállalatelemzés területén, amit az „EVA forradalom” kifejezés megjelenésével is felismertek [Erbar, Stewart, 2005]. Vegye figyelembe a modell jellegzetes tulajdonságait. Az alapszintű gazdasági profithoz képest ( R.I.), a Gazdasági hozzáadott érték (EVA®) elsősorban a tőkeelemzés sajátos megközelítésének bevezetésével tűnik ki, értékelve az ún. részvényekvivalensek(részvényegyenértékek, NEKI)és beépítjük őket a gazdasági profit számításokba. Ezek az elemek a 4. fejezetben tárgyalt, a befektetett tőke elemzésének stratégiai megközelítési elveit követik. A tőkeegyenértékek figyelembevételével a gazdasági hozzáadott érték (EVA®) a hozam és a befektetett tőke felárából kerül kiszámításra:

nopat ee

= (ROCE ee - WACC) x CE ee, (6-1)

ahol MSZhAtee - a társasági adó levonása utáni, tőkeegyenértékek figyelembevételével számított működési eredmény; CEee - befektetett tőke, a tőkeegyenértékek figyelembevételével számítva; RAOSEee - a befektetett tőke megtérülése, a tőkeegyenértékek figyelembevételével számítva.

A modell kulcsváltozóinak meghatározására Stern és Stewart koncepciójában két módszert alkalmaznak: a finanszírozás és a működési módot. A módszer alapelve finanszírozás- a befektetett tőke és a nyereség összegének meghatározása a társaság finanszírozási módja alapján, a kölcsöntőke és a saját tőke módosításával. Ezeket a lépéseket a ábra mutatja. 6.1. A kölcsöntőke, mint a befektetett tőke elemének meghatározásához ki kell zárni a spontán, nem kereskedelmi jellegű kötelezettségeket, amelyek nem minősülnek kölcsöntőke elemnek. Külön-külön szükséges elemezni a kölcsöntőke "láthatatlan összetevőit", például figyelembe kell venni a

lízingszerződéseket, hogy aktiválja a mérlegben maradó operatív lízinget, és ezáltal növelje a hiteltőkét a hosszú lejáratú kötelezettségek tekintetében.

Nettó nyereség Egy plusz:

A részvényekvivalens változása

A törzsrészvényesek korrigált eredménye

Osztalék elsőbbségi részvényekre

Kamatköltség Számított kamat

Megtakarítás a jövedelemadón

A törzsrészvények tulajdonosainak saját tőkéje

Részvényekvivalensek

A törzsrészvényesek korrigált saját tőkéje

Elsőbbségi részvények által képviselt saját tőke

Rövid lejáratú kötelezettségek (kivéve kamatmentes)

hosszú távú feladatokat

Befektetett tőke (CE)

Rizs. 6.1. EVA® komponensek számítása finanszírozási módszerrel

A befektetett tőkét a szükséges "ekvivalensek" elkészítése után ebben a modellben ún gazdasági könyv szerinti értéke(gazdasági könyv szerinti értéke) a befektetett tőke, és ez a befektetett tőke újraszámított mutatója ( CEee) továbbra is részt vesz a hozzáadott érték számításában. A finanszírozási módszerrel számított tőkének meg kell felelnie egy bizonyos logikának a főtevékenységből származó nyereség kiszámításához ( NOPAT). A társaság tulajdonosait megillető nyereséghez való igazodáshoz figyelembe kell venni, hogy a befektetett tőkében szereplő saját tőke egyenértékek nem jelentenek mást, mint a részvényesek rejtett nyereségét. Ezért változtatások részvényekvivalensben, amely

egy év alatt fordul elő (A NEKI), hozzá kell adni az adózott üzemi eredményhez ( NOPAT). Ezért a befektetett tőke megtérülésének képlete ( ROCE) egészül ki: számlálója és nevezője a vállalat stratégiai erőforrásairól tartalmaz információkat.

N1 + Kamatköltség X(1- 1 ) ± A HER NOPAT EE ROCE --=-

CE könyv + HER CE HER

ahol N1(nettó bevétel) - nettó nyereség; Kamatköltség- kamatkiadások, beleértve az imputált kamatot; DE NEKI(részvényegyenértékek) - a tőkeegyenértékek összegének változása; t- jövedelemadó mértéke; CE 00-ig- befektetett tőke könyv szerinti értéken; NEKI- részvényekvivalensek.

A befektetett tőke megtérülésének kiszámításának második módja ( CEee) a módosított módszer tevékenységek,ábrán látható. 6.2. Ennek a módszernek az a fő elve, hogy a tőkét és az adott időszakban végrehajtott műveletekből származó eredményt közvetlenül az eszközegyenlegben tükrözik. A tőkével kapcsolatban ez azt jelenti, hogy nem az oktatási források, hanem az oktatás szempontjából kell vizsgálni. használat. Ezzel a szemlélettel a teljes befektetett tőke a vállalat működésében való részvétel mértéke szerint forgótőkére és állótőkére oszlik. Ugyanakkor a részvények megfelelői (NEKI) egyaránt szerepelhet a forgótőkében, például befolyásolva a készletek értékét, és az állótőkében, például befolyásolva az immateriális javak vagy a lízingelt hosszú lejáratú eszközök összetételét és értékét.

Az eredmény korrekciója a működési módszerrel azt sugallja, hogy a tőkeegyenértékek változásai a nyereségszámítás két részét érinthetik: a költségeket és a jövedelemadókat. A "saját tőke egyenértékének növekedése (A NEKI> 0) csökkenteni fogja a költséget, mivel az a stratégiai jellegű ráfordítások aktiválásával, illetve az erőforrás-ráfordítás elszámolása helyett további eszközök megjelenésével összefüggésben alakul ki. Ezért a jövedelemadó-számítások módosítására lesz szükség. A finanszírozás módja és a működés módja különböző technológiák a jelentési adatoknak a vállalat pénzügyi modelljének alapelveihez való igazításának ugyanazon problémájának megoldására. Ezért a végeredményük megegyezik.

Korrigált működési bevétel

Nettó forgóeszközök Egy plusz:

Forgóeszközöknek tulajdonítható tőkeegyenértékek

Korrigált forgóeszközök

Egyéb bevételek

Jövedelemadó pénzkiáramlás, beleértve:

Befektetett eszközök könyv szerinti értéken

A befektetett eszközöknek tulajdonítható tőkeegyenértékek

Elhatárolt adókötelezettségek

Halasztott adó növekedése

A kölcsönzött pénzeszközök kamataihoz kapcsolódó adómegtakarítás, beleértve az ideiglenes kamatokat is

Nettó működési bevétel (NOPAT)

Befektetett tőke (CE)

Rizs. 6.2. Az EVA® komponensek számítása műveleti módszerrel

Végül, EVA modell® kifejezett kapcsolatot biztosít a vállalat jelenlegi piaci kapitalizációjával. A jövőbeni várható gazdasági hozzáadott érték (EVA®) jelenértéke, másrészt a befektetett tőke saját tőkére átszámított összege (gazdasági könyv szerinti érték) magyarázza a teljes tőke piaci kapitalizációjának értékét. (vállalati érték, EV). A tőkésítés és a befektetett tőke összehasonlítása lehetővé teszi az értékelést hozzáadott piaci érték(piaci hozzáadott érték, MVA), amelyet magának a modellnek lényeges alkotóelemének tekintünk. MVA a következőképpen számolva:

MVA = EV-CEee, (6-3)

EV= (LTL - C) + P E x N, (6-4)

ahol MVA- hozzáadott piaci érték; EV(vállalkozási érték) - a teljes tőke kapitalizációja; CE ee (lekötött tőke) - tőkeegyenértékekkel korrigált befektetett tőke; LTL(hosszú lejáratú kötelezettségek) - hosszú lejáratú kötelezettségek mérlegérték szerint; ÚJRA(ár) - a törzsrészvény árfolyama; C (készpénz) - készpénz a mérleg szerint; N- a forgalomban lévő részvények száma.

Plusz MVA a befektetők által az előrejelzési horizonton várható gazdasági hozamok kedvező megítélésének eredménye.

EVA (gazdasági hozzáadott érték)- gazdasági profit - az egyik legfontosabb mutató a vállalat termelési hatékonyságának megítélésében. A gazdasági hozzáadott értéket tükrözi. EVAáltalában egy értékkel jelentési időszak(negyedév, év, ritkábban - hónap), és tükrözi az adózott gazdasági eredményt, a vonzott kamatokat és a (az időszakra befektetett) saját tőkét.

EVA = (RENT-WACC) * SOS = NOPAT - WACC*SOS

ahol,

BÉRLET - befektetés megtérülése, számított RENT = NOPAT/SOS;

WACC - súlyozott átlagos tőkeköltség;

SOS – saját működő tőke(foglalt tőke) = összes eszköz - rövid lejáratú kötelezettségek.

A legnagyobbak beszámolóiban orosz cégek a képlet, amely figyelembe veszi ROCE- a befektetett tőke megtérülése. EVA számítási logika ebben az esetben egyszerű - gazdasági nyereség csak akkor keletkezik, ha a vállalatnak sikerült elérnie a befektetett tőke megtérülését, amely meghaladja a súlyozott átlagos tőkeköltséget.EVA = NOPLAT - NC = NOPLAT - IC * WACC

ahol,

NOPLAT - a nettó üzemi eredmény mutatója;

NPC - normál tőkeköltségek;

Az IC a beruházás összege.

EVA = (ROCE - WACC) * IC = SPREAD * IC

ahol,

SPRED (spread) - a különbség a ROCE és a WACC között.

Ha SPREAD > 0, akkor a vállalat hozama meghaladja a befektetők várható hozamát (a kezdetben a tőkeköltség WACC alapján határozták meg).

Az EVA számítás pontosságának maximalizálása érdekében Stewart 164 indikátor-korrekció használatát javasolta, de ennek ellenére az egyszerűsítést. vezetői jelentés csak néhány legjelentősebb kiigazítást alkalmazott.EVA=NOPAT-WACC*IC

A vállalati értékmenedzsment az egyik legtermékenyebb modern menedzsment koncepció. A vezető globális vállalatok sikeresen kezelik az üzleti értéket a rendszernek megfelelően értékorientált menedzsment (Value Based Management, VBM)értékelése és nyomon követése alapján értékteremtésre, növelésre irányul. A VBM a legsikeresebben a tőzsdén jegyzett vállalatoknál valósul meg, ahol a részvényárfolyam növekedése tükrözi a piac pozitív reakcióját az üzletfejlesztés eredményeire. A zárt cégek értékét nehezebb kezelni.

Egy vállalkozás értékének növelése a tulajdonosok és más érdekelt felek hosszú távú érdeke. Az értéküket kezelő cégek tulajdonosai növelik vagyonukat, miközben hozzájárulnak a cég partnereinek vagyonához. A sikeresen fejlődő cégekkel való interakció előnyös mind a fogyasztóknak, mind a munkavállalóknak, mind az államnak, mind a hitelezőknek – a fejlett piacon a rosszul működő cégek tőkéje előbb-utóbb a sikeresebb versenytársak kezébe kerül.

A vállalati értékmenedzsment folyamatában a fő elfogadási kritérium vezetői döntések az érték mutatója. Az érték értékét különféle módszerekkel becsüljük meg értéknövelt modellek. A hozzáadott érték tartalmát a maradványjövedelem fogalma határozza meg, amely a "maradványjövedelem" fogalmán alapul, vagy hozzáadott érték, amelyet a vállalat nyeresége és a tőkebevonás költsége közötti különbségként határoznak meg. . A költséggazdálkodás fogalmában szereplő fő értéktípusokat hozzáadott értéknek nevezzük, és az alábbiakban tárgyaljuk őket.

A vállalati költséggazdálkodás folyamatában a következő fő költségmutatók alkalmazhatók:

2. Gazdasági hozzáadott érték EVA: számítási képletek

A hozzáadott gazdasági érték (EVA) az értékmenedzsment rendszer legegyszerűbb és legelterjedtebb mutatója, amelyet B. Stewart fejlesztett ki és a Stern Stewart & Co. regisztrált.

Alapesetben a hozzáadott gazdasági érték az alábbi (1) és (2) összefüggő képletek valamelyikével számítható ki:

EVA t = EBIT t – WACC × IC (t-1) (1)

Az (1) képlet fő paraméterei a befektetett tőke megtérülésének ROI= EBIT / IC kiszámításában vesznek részt. Ezért EBIT = ROI × IC. Ekkor EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Így az EVA kiszámításának második képlete:

EVA t = (ROI t – WACC) × IC (t-1) (2)

A vállalati érték növekedésének fő tényezői a gazdasági hozzáadott érték (EVA) modellje szerint:

A hozzáadott gazdasági érték (EVA) használatának előnyei:

A hozzáadott gazdasági érték alapmodelljének (EVA) használata lehetővé teszi egy vállalkozás értékének a teljes befektetett tőke (Enterprisevalue, EV) szemszögéből történő értékelését – összegezve:

A koncepció kidolgozója B. Stuart ugyanakkor meghatározza a bevezetés szükségességét egy nagy szám a nettó eredmény és a befektetett tőke könyv szerinti értékének esetleges módosításai és módosításai.

Különösen a saját vállalat értékének kezelése során kell e modell alkalmazásának eredményét a hosszú lejáratú kölcsöntőke piaci értékének levonásával korrigálni.

3. Ohlson, Edwards-Bell-Ohlson (EBO) modellek: számítási képletek

Az Olson-modell a gazdasági hozzáadott érték alapmodelljének módosítása, amelyet nem az összes befektetett tőke (mint az alapmodellben), hanem a vállalat saját (részvény)tőkéje generál.

Az Olson-modell (3) és (4) képletében bemutatott számítási képletek hasonlóak az (1) és (2) általános gazdasági hozzáadott érték modell képletéhez:

Az Olson-modell alkalmazása lehetővé teszi egy vállalkozás értékének a tőke szempontjából történő értékelését a (6) képlet segítségével. Összehasonlításképpen az (5) képletet a teljes befektetett tőke (Enterprisevalue, EV) pozíciójából származó üzleti érték számítása mellett adjuk meg.

Helyettesítsük a (4) kifejezést a (6) kifejezésre, és vegyük fel t=0 — azaz. a vállalat értékét a nulla időpontban számítják ki; akkor a (6) kifejezés a (7) képlet alakját veszi fel:

Célokból praktikus alkalmazás meghatározzák a tervezési horizontot, és megkülönböztetik az előrejelzési és az előrejelzés utáni időszakokat. Az előrejelzési időszak minden évére közvetlen jövedelem-előrejelzés készül. Az előrejelzési időszak végén kiszámítják a vállalat piaci és könyv szerinti értéke közötti különbséget.

Így a (7) képlet a gyakorlati alkalmazáshoz így néz ki:

A (7) és (8) képlet az EBO modell (Edwards-Bell-Ohlson modell)(Edwards-Bell-Ohlson EBO) ill Olson modell(James Olson cikkei 1990-1995)

A nyugati vállalatok fundamentális mutatóinak alapjai a következő két évre vonatkozó saját tőke megtérülési (ROE) előrejelzéseket tartalmazzák; e tekintetben egyes szerzők az Ohlson-modell alkalmazásának folyamatában azt javasolják, hogy ezt két évre korlátozzák. Ekkor a (8) képlet így fog kinézni:

Így az Olson-modell szerint a vállalat értékének meghatározásához szükséges a különbség (ROE - r e) előrejelzése. A saját tőke költsége (r e) a vagy segítségével számítható ki.

Használja az Olson-modellt egy olyan vállalat üzleti értékének kiszámításához, amelynek nettó eszközértéke az értékelés napján 100 egység. A saját tőke megtérülési rátája 15%. Az előrejelzési időszak 1. évében 25 egység nettó nyereséget terveznek elérni. és közvetlenül az osztalékfizetésre 5 db. Az előrejelzési időszak 2. évében az előrejelzési időszak 1. évéhez képest 1,15-szörösére tervezik a saját tőke megtérülését.

Megoldás:

A nettó vagyon első év végi könyv szerinti értéke (SI 1), a nettó eszközök értékelésnapi könyv szerinti értéke (SI 0 = 100 egység), az előrejelzési időszak 1. évének nyeresége alapján számítva (25 db) és az első évben kifizetett osztalék (5 db) 120 db. = 100+ 25- 5. Saját tőke megtérülése az 1. évben ROE 1 =(25-5)/ 100=0,2; a 2. évben ROE 2 =0,2*1,15=0,23. Ekkor a (9) képlet szerint a vállalat költsége az Olson-modell szerint 160 egység lesz.

Felhasznált források:

Valdaitsev C.V. Vállalkozásértékelés és vállalati értékmenedzsment: Proc. juttatás az egyetemek számára. — M.: UNITI-DANA, 2001. — 720 p.

Kosorukova I.V., Sekachev S.A., Shuklina M.A. Költségbecslés értékes papírokatés üzleti (+ CD-ROM): oktatóanyag. Egyetemi sorozat. - M.: Moszkvai Pénzügyi és Ipari Akadémia, 2011. - 672 p.

Vállalkozásértékelés: tankönyv / Szerk. A.G. Grjaznova, M.A. Fedotova. - 2. kiadás, átdolgozva. és további - M.: Pénzügy és statisztika, 2009. - 736 p.

Beszéljünk egy olyan fontos kritériumról, amellyel egy vállalkozás értékét gazdasági hozzáadott értékként értékeljük ( Hozzáadott gazdasági érték). Fontolja meg ennek a mutatónak a kiszámításának képletét, elemzésének és kezelésének módszereit. Töltsük összehasonlító elemzés a vállalatértékelés más megközelítéseivel.

A modern gazdasági környezetben a gazdasági hozzáadott érték a vállalat/vállalkozás értékbecslésének mutatója a tulajdonosok/részvényesek számára.

Gazdasági hozzáadott érték (angolEVA,gazdaságiértéktette hozzá) - a vállalkozás gazdasági nyereségének mutatója a vállalkozásba fektetett összes tőkére vonatkozó összes adó és díj megfizetése után.

A gazdasági hozzáadott érték az adózás utáni nettó működési eredmény és a tőkeköltség többletét méri. Az EVA kiszámításának képlete az alábbiakban látható:

NOPAT(angol Nettó működési eredmény korrigált adók) adózás utáni, de kamatfizetés előtti üzemi eredmény ( NOPAT=EBIT (üzemi eredmény) – Adók (adófizetés));

WACC (angol Súly Átlagos tőkeköltség) a súlyozott átlagos tőkeköltség, és a saját tőke és a kölcsöntőke költségét jelenti, vagyis azt a megtérülési rátát, amelyet a tulajdonos (részvényes) a befektetett pénzen szeretne kapni;

CE (angol Befektetett tőke, befektetett tőke, tőkeösszeg) – befektetési tőke, az eszközök összessége ( Összes eszköz) év eleje alapján levonva a kamatmentes rövid lejáratú kötelezettségeket (szállítói kötelezettségek, költségvetés, kapott előlegek, egyéb kötelezettségek). A mérlegben a befektetési tőke a „Tőke és tartalékok” (1300. sor) és a „Hosszú lejáratú kötelezettségek” (1400. sor) sorok összege.

A súlyozott átlagos tőkeköltség (WACC) kiszámításához a következő képletet használjuk:

![]()

Ahol: R e ,R d – a saját tőke és az adósság várható/elvárt megtérülése;

E/V, D/V - a saját és kölcsöntőke részesedése a vállalkozás tőkéjében;

t a jövedelemadó százalékos kulcsa.

A gazdasági hozzáadott érték megmutatja a vállalat tőkefelhasználásának hatékonyságát, megmutatja a vállalat jövedelmezőségének többletét a súlyozott átlagos tőkeköltség felett. Minél magasabb a hozzáadott gazdasági érték értéke, annál hatékonyabb a vállalkozás tőkefelhasználása. A hatékonyságot a jövedelmezőség és a tőkeköltség (kölcsönvett és saját tőke) többlete határozza meg. Nagy értékek Az EVA a tőke többletmegtérülésének magas arányáról tanúskodik. Több vállalkozás EVA összehasonlítása lehetővé teszi a befektetés szempontjából legvonzóbb kiválasztását.

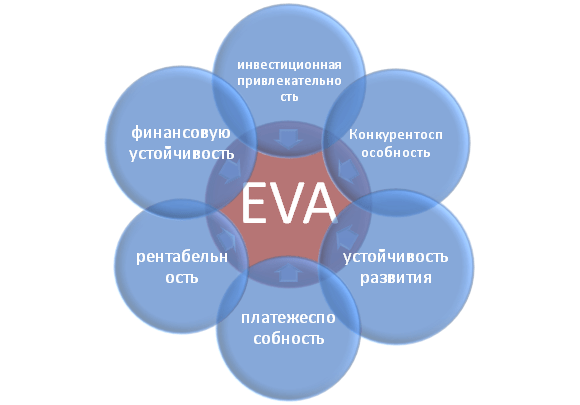

Az EVA mutató a vállalkozás tevékenységeinek különböző kategóriáit tükrözi: befektetési vonzerő, versenyképesség, pénzügyi stabilitás, fizetőképesség, a fejlődés fenntarthatósága és jövedelmezősége. Az ábra sematikusan mutatja az EVA és más vállalati jellemzők közötti kapcsolatot.

Felhasználók ezt a kritériumot részvényesek, felsővezetők, befektetők, akik az EVA változását a gazdasági vonzerő és a vállalkozásfejlesztés hatékonyságának szerves kritériumaként értékelik.

| Felhasználók | Felhasználási célok |

| Részvényesek/Tulajdonosok | A gazdasági hozzáadott érték becslése, kialakulásának főbb tényezőinek elemzése, vonzerejének növelése a befektetők számára. |

| Felső vezetők | A vállalkozás gazdasági hozzáadott értékének értékelése és irányítási feladatok, szabályzatok, tervek és szabványok kidolgozása ennek a mutatónak a növelésére. |

| Stratégiai befektetők | A társaság tőkefelhasználásának eredményességének értékelése, ígéretes társaságok fúziói és felvásárlásai végrehajtása. |

Az EVA mutató alapján VBM vállalatirányítási rendszer épül ( értékalapjánmenedzsment). Ez a vállalatirányítási rendszer a gazdasági hozzáadott érték maximalizálásán alapul. A vállalatnál minden vezetői döntés célja a részvényesek és tulajdonosok értéknövelése. A finanszírozás a befektetés pozitív megtérülését szolgálja a befektetett tőkéhez képest. Ebben a rendszerben a vállalatirányítás a vezetők vállalati értéknövekedéshez való hozzájárulásának mérésére szolgáló rendszer, valamint anyagi motivációjuk és ösztönzésük rendszerének kialakítására szolgál.

Gabriela Chmelíková (2008-ban) tehát munkájában bebizonyította, hogy az EVA mutató szoros összefüggést mutat olyan klasszikus mutatókkal, mint a ROA és a ROE. Ez azt bizonyítja, hogy az EVA jobban jelzi a részvényesek hangulatát, mint a hagyományos intézkedések. Klapper, Love, Jang, Kim (2005) tanulmányai kimutatták, hogy az EVA együttható pozitív korrelációt mutat az értékesítési volumennel, a tőkeáttétellel, a vállalat/vállalkozás korával és méretével. Különösen erős befolyást Az EVA-t a vállalati tényező befolyásolja, amelyet a J. Tobin-együttható (Q) fejez ki. Ezek a tanulmányok ismét igazolják ennek a mutatónak a fontosságát, amely a vállalkozás hatékonyságát jellemzi.

Annak érdekében, hogy jobban megértsük a gazdasági hozzáadott érték (EVA) jelentését, vessünk egy pillantást gyakorlati példa Hogyan épül fel ez a mutató? Mivel minden mutató nemzetközi adatszolgáltatáson alapul, nem esnek pontosan egybe hazai analógok. Ennek eredményeként az egyszerűsített változatban a következő képletet kapjuk:

gazdaságiértéktette hozzá= Nettó eredmény - WACC*(Tőke és tartalékok + Hosszú lejáratú kötelezettségek)

Az alábbi táblázat az OJSC ALROSA EVA számítását mutatja be.

A vállalkozás nettó nyeresége a 2400-as mérlegsorból származik, és a szervezet tevékenységének végeredménye (NOPLAT).

A „tőke és tartalékok” és a „hosszú lejáratú kötelezettségek” összege alkotja a vállalkozás befektetési tőkéjét (CE).

A WACC kiszámításához összehasonlíthatja a ROE-t (saját tőke megtérülése, jövedelmezőségi szintje) az iparág hasonló vállalkozásainál. NÁL NÉL ezt a példát a vállalkozás (saját és kölcsönvett) tőkegazdálkodásának jövedelmezőségét évi 10%-ban vették át.

Hozzáadott gazdasági érték = B4-B3*(B5+B6)

A fenti képlet alapján azonosíthatjuk a gazdasági hozzáadott érték kezelésének főbb karjait és tényezőit (NOPLAT, WACC és CE):

Összegzés

Egy vállalat / vállalkozás fenntartható fejlődéséhez egyetlen kritériumra van szükség a tulajdonosok értékének értékelésére, amely lehetővé teszi a menedzsment és a működés stratégiai szintjének összekapcsolását. A gazdasági hozzáadott érték (EVA) az egyik leggyakoribb mutató a tulajdonos számára vállalkozása értékének felmérése során. Az EVA mutató alapján egy VBM (Value Based Management) vállalatirányítási modell épül fel, ahol minden vállalati mutató befolyásolja a hozzáadott érték változását. A menedzserek értéknövelő akciókban való ösztönzésére e modell alapján különféle járulékértékelési és pénzbeli ösztönző rendszereket dolgoznak ki.