A szórás függvény már kikerült a kategóriából felsőbb matematika statisztikákkal kapcsolatban. Az Excelben számos lehetőség van a szórás függvény használatára:

Szükségünk lesz ezekre a függvényekre az értékesítési statisztikákban az értékesítés stabilitásának azonosításához (XYZ elemzés). Ezek az adatok mind az árazáshoz, mind a szortiment mátrix kialakításához (igazításhoz) és egyéb hasznos értékesítési elemzésekhez felhasználhatók, amelyekről a következő cikkekben mindenképpen szó lesz.

Előszó

Nézzük meg először matematikai nyelven a képleteket, majd (a szövegben lent) elemezzük részletesen Excelben a képletet, és az így kapott eredményt hogyan alkalmazzuk az értékesítési statisztikák elemzésében.

Tehát a Standard Deviation a szórás becslése valószínűségi változó xőt illetően matematikai elvárás szórásának elfogulatlan becslése alapján)))) Ne félj az érthetetlen szavaktól, légy türelmes, és mindent meg fogsz érteni!

A képlet leírása: A szórást a legnagyobb valószínűségű változó egységeiben mérik, és a számítás során használják standard hiba számtani átlag építéskor konfidencia intervallumok, a hipotézisek statisztikai tesztelésében, a valószínűségi változók közötti lineáris kapcsolat mérésében. Ként meghatározott Négyzetgyök egy valószínűségi változó varianciájából

Most a szórás egy valószínűségi változó szórásának becslése x a variancia elfogulatlan becslésén alapuló matematikai elvárása tekintetében:

diszperzió;

- én-adik mintaelem;

Minta nagysága;

Minta aritmetikai átlag:

![]()

Meg kell jegyezni, hogy mindkét becslés elfogult. NÁL NÉL általános eset lehetetlen elfogulatlan becslést készíteni. Az elfogulatlan varianciabecslésen alapuló becslés azonban konzisztens.

három szigma szabály() - egy normális eloszlású valószínűségi változó szinte minden értéke az intervallumban található. Pontosabban, körülbelül 0,9973 valószínűséggel egy normális eloszlású valószínűségi változó értéke a megadott intervallumban van (feltéve, hogy az érték igaz, és nem a mintafeldolgozás eredményeként kaptuk meg). 0,1-es kerekített intervallumot fogunk használni

Ha a valódi érték ismeretlen, akkor a not, de adjon meg s. Így a három szigma szabálya átalakul három szigma szabályává s. Ez a szabály segít meghatározni az eladások stabilitását, de erről majd később...

Most a szórásfüggvény az Excelben

Remélem nem nyomtalak el a matekkal? Talán valakinek szüksége lesz ezekre az információkra absztrakt vagy más célból. Most rágódjunk azon, hogyan működnek ezek a képletek az Excelben...

Az értékesítés stabilitásának meghatározásához nem kell elmélyednünk a szórásfüggvények összes lehetőségében. Csak egyet fogunk használni:

STDEV funkció

STDEV(szám1;2. számú;... )

Number1, Number2,...- 1-30 numerikus argumentum, amely megfelel az általános sokaságnak.

Most nézzünk egy példát:

Hozzunk létre egy könyvet és egy rögtönzött táblázatot. Ez a példa Excelben a cikk végén letöltheti.

Folytatjuk!!!

Szia ismét. Jól!? Van egy szabad perc. Folytassuk?

És így a stabilitás az értékesítés segítségével STDEV funkciók

Az érthetőség kedvéért vegyünk néhány rögtönzött árut:

Az analitikában, legyen szó előrejelzésről, kutatásról vagy valami más statisztikával kapcsolatos dologról, mindig három periódusra van szükség. Ez lehet egy hét, hónap, negyedév vagy év. Lehetséges és még a legjobb is, ha minél több időszakot veszünk, de nem kevesebbet háromnál.

Kifejezetten eltúlzott eladásokat mutattam be, ahol szabad szemmel lehet látni, hogy mit árulnak folyamatosan és mit nem. Ez megkönnyíti a képletek működésének megértését.

Így vannak eladásaink, most ki kell számítanunk az átlagos értékesítési értékeket időszakonként.

Átlagérték képlet ÁTLAG(időszak adat), az én esetemben a képlet így néz ki =ÁTLAG(C6:E6)

Minden terméknél kinyújtjuk a képletet. Ezt úgy tehetjük meg, hogy a kijelölt cella jobb sarkát lenyomva húzzuk a lista végére. Vagy vigye a kurzort a terméket tartalmazó oszlopra, és nyomja meg a következő billentyűkombinációkat:

Ctrl + Le mozgassa a kurzort a lista aljára.

Ctrl + jobb, a kurzor mozgatása ide jobb oldal táblázatok. Még egyszer jobbra, és eljutunk a képlettel ellátott oszlophoz.

Most szorítjuk

Ctrl+Shift és nyomd felfelé. Tehát kiválasztjuk a képlet nyújtásának területét.

A Ctrl + D billentyűkombináció pedig ott nyújtja a funkciót, ahol szükségünk van rá.

Ne felejtse el ezeket a kombinációkat, ezek valóban növelik az Excel sebességét, különösen akkor, ha nagy tömbökkel dolgozik.

A következő lépés, maga a szórásfüggvény, mint mondtam, csak egyet fogunk használni STDEV

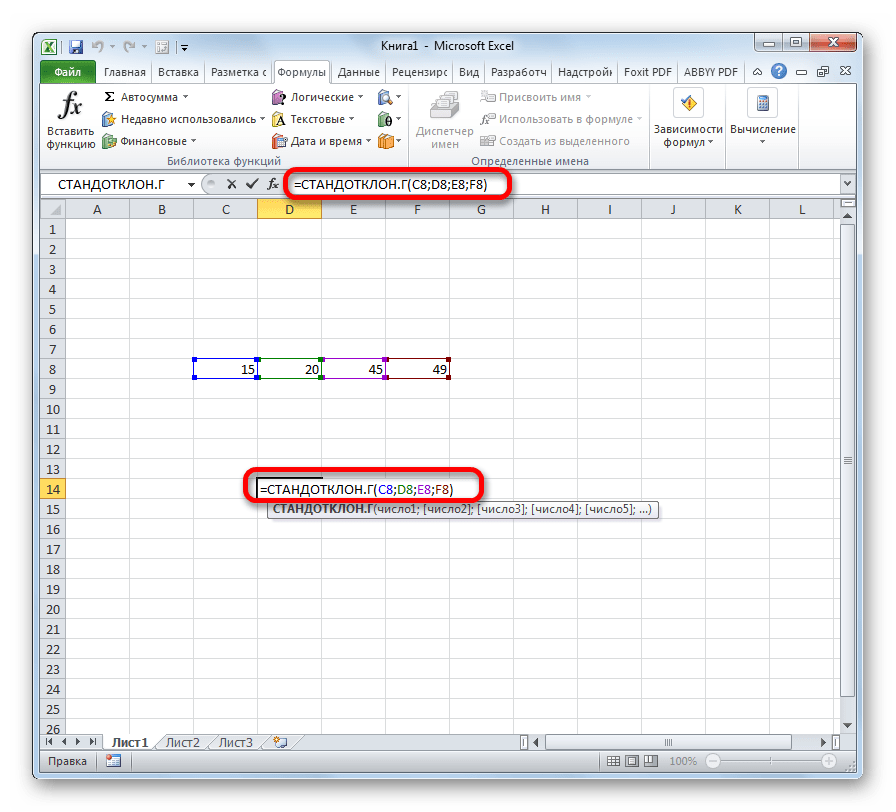

Előírjuk a függvényt, és a függvényértékekbe beleírjuk az egyes időszakok értékesítési értékeit. Ha a táblázatban egymás után szerepelnek eladások, használhatja a tartományt, mint az én képletemben =STDEV(C6:E6), vagy pontosvesszővel sorolhatja fel a szükséges cellákat =STDEV(C6;D6;E6)

Itt az összes számítás és kész. De honnan tudod, hogy mi ad el folyamatosan és mi nem? Tegyük le az XYZ konvenciót, ahol

X stabil

Y - kis eltérésekkel

Z - nem stabil

Ehhez hibaintervallumokat használunk. ha az ingadozások 10%-on belül következnek be, akkor azt feltételezzük, hogy az eladások stabilak.

Ha 10 és 25 százalék között van, akkor Y lesz.

És ha az eltérési értékek meghaladják a 25%-ot - ez nem stabilitás.

Az egyes termékek betűinek helyes beállításához az IF képletet használjuk részletesebben. az asztalomban adott funkciótígy fog kinézni:

IF(H6<0,1;"X";ЕСЛИ(H6<0,25;"Y";"Z"))

Ennek megfelelően minden névre kinyújtjuk az összes képletet.

Megpróbálok azonnal válaszolni arra a kérdésre, hogy miért a 10%-os és a 25%-os intervallum?

Valójában az intervallumok eltérőek lehetnek, minden az adott feladattól függ. Kifejezetten eltúlzott eladási értékeket mutattam be, ahol "szemmel" látszik a különbség. Nyilvánvaló, hogy az 1. terméket nem értékesítik folyamatosan, de a dinamika az eladások növekedését mutatja. Hagyja békén ezt az elemet...

De a 2. termék már destabilizálódik az arcon. Számításaink pedig Z-t mutatnak, ami az eladások instabilitásáról árulkodik. A 3. és 5. tétel stabil teljesítményt mutat, vegye figyelembe, hogy az eltérés 10%-on belül van.

Azok. A 45, 46 és 45 pontszámú 5. tétel 1%-os eltérést mutat, ami egy stabil számsor.

De a 10-es, 50-es és 5-ös pontszámú 2. termék 93%-os eltérést mutat, ami NEM egy stabil számsor.

A számítások elvégzése után szűrőt rakhatunk, és kiszűrhetjük a stabilitást, így ha több ezer cikkből áll a táblázatunk, akkor könnyen kiválaszthatjuk, hogy melyik nem stabil az értékesítésben, vagy éppen ellenkezőleg, melyik stabil.

Az "Y" nem működött a táblázatomban, azt hiszem, a számsorok egyértelműsége érdekében hozzá kell adni. Kisorsolom a 6. árut...

A 40-es, 50-es és 30-as számsor 20%-os eltérést mutat. Úgy tűnik, nincs nagy hiba, de így is jelentős a terjedés...

És így összegezve:

10,50,5 - Z nem stabil. 25% feletti eltérés

40,50,30 - Y odafigyelhet erre a termékre és javíthatja eladásait. 25%-nál kisebb, de 10%-nál nagyobb eltérés

45,46,45 - X a stabilitás, ezzel a termékkel még semmit sem kell tenni. 10%-nál kisebb eltérés

Ez minden! Remélem mindent érthetően elmagyaráztam, ha nem, kérdezz, ami nem világos. És hálás leszek minden megjegyzésért, legyen az dicséret vagy kritika. Így tudni fogom, hogy olvasol engem és téged, ami nagyon FONTOS, érdekes. És ennek megfelelően új leckék jelennek meg.

A statisztikai elemzés egyik fő eszköze a szórás számítása. Ez a mutató lehetővé teszi egy minta vagy az általános sokaság szórásának becslését. Tanuljuk meg a szórásképlet használatát az Excelben.

Azonnal határozzuk meg, hogy mi a szórás és hogyan néz ki a képlete. Ez az érték a sorozat összes értéke és számtani középértéke közötti különbség négyzeteinek számtani átlagának négyzetgyöke. Ennek a mutatónak azonos neve van - szórás. Mindkét név teljesen egyenértékű.

De természetesen az Excelben ezt nem a felhasználónak kell kiszámolnia, hiszen a program mindent megtesz helyette. Tanuljuk meg, hogyan kell kiszámítani a szórást az Excelben.

A megadott értéket az Excelben két speciális függvény segítségével számíthatja ki STDEV.B(minta szerint) és STDEV.G(az általános lakosság szerint). Működésük elve teljesen azonos, de háromféleképpen nevezhetjük őket, amelyeket az alábbiakban tárgyalunk.

Arra is van lehetőség, hogy egyáltalán nem kell meghívnia az argumentum ablakot. Ehhez kézzel írja be a képletet.

Amint láthatja, az Excelben a szórás kiszámításának mechanizmusa nagyon egyszerű. A felhasználónak csak számokat kell megadnia a populációból vagy az ezeket tartalmazó cellákra mutató hivatkozásokat. Minden számítást maga a program hajt végre. Sokkal nehezebb megérteni, hogy mi a számított mutató, és a számítás eredményeit hogyan lehet a gyakorlatban alkalmazni. De ennek megértése már inkább a statisztika területéhez tartozik, mint a szoftverekkel való munka megtanulásához.

Utasítás

Legyen több szám, amely jellemzi - vagy homogén mennyiségeket. Például mérések, mérlegelések, statisztikai megfigyelések eredményei stb. Minden bemutatott mennyiséget ugyanazzal a méréssel kell mérni. A szórás meghatározásához tegye a következőket.

Határozzuk meg az összes szám számtani középértékét: adjuk össze az összes számot, és osszuk el az összeget az összes szám számával.

Határozzuk meg a számok szórását (szórását): add össze a korábban talált eltérések négyzeteit, és a kapott összeget osszuk el a számok számával!

Az osztályon hét beteg van, 34, 35, 36, 37, 38, 39 és 40 Celsius-fokos.

Meg kell határozni az átlagtól való átlagos eltérést.

Megoldás:

„osztályon”: (34+35+36+37+38+39+40)/7=37 ºС;

Hőmérséklet eltérések az átlagtól (jelen esetben a normál értéktől): 34-37, 35-37, 36-37, 37-37, 38-37, 39-37, 40-37, kiderül: -3, -2, -1, 0, 1, 2, 3 (ºС);

A korábban kapott számok összegét osszuk el számukkal. A számítás pontossága érdekében jobb, ha számológépet használ. Az osztás eredménye az összegzések számtani átlaga.

Fokozottan ügyeljen a számítás minden szakaszára, mivel legalább az egyik számítás hibája helytelen végső mutatóhoz vezet. Minden egyes szakaszban ellenőrizze a kapott számításokat. A számtani átlagnak ugyanaz a mérőszáma, mint a számok összegzése, vagyis ha meghatározza az átlagos látogatottságot, akkor minden mutató „személy” lesz.

Ezt a számítási módszert csak matematikai és statisztikai számításoknál alkalmazzák. Így például a számítástechnikában a számtani átlagnak más a számítási algoritmusa. A számtani átlag nagyon feltételes mutató. Egy esemény valószínűségét mutatja, feltéve, hogy csak egy tényezője vagy mutatója van. A legmélyebb elemzéshez számos tényezőt kell figyelembe venni. Ehhez az általánosabb mennyiségek számítását használják.

A számtani átlag a központi tendencia egyik mérőszáma, amelyet széles körben alkalmaznak a matematikában és a statisztikai számításokban. Számos érték számtani átlagának megtalálása nagyon egyszerű, de minden feladatnak megvannak a maga árnyalatai, amelyeket egyszerűen ismerni kell a helyes számítások elvégzéséhez.

Az ilyen kísérletek kvantitatív eredményei.

1. A közös számtani átlag megtalálása standard módszerrel;

2. Negatív számok számtani középértékének meghatározása.

3. Pozitív számok számtani középértékének kiszámítása.

Az egyes műveletek válaszait vesszővel elválasztva írjuk.

Ha természetes törtekkel dolgozunk, azokat közös nevezőre kell csökkenteni, amelyet meg kell szorozni a tömbben lévő számok számával. A válasz számlálója az eredeti törtelemek megadott számlálóinak összege lesz.

A variáció legtökéletesebb jellemzője a szórás, amelyet standardnak (vagy szórásnak) nevezünk. Szórás() egyenlő az egyes jellemzőértékek számtani átlagtól való eltéréseinek négyzetgyökével:

A szórás egyszerű:

A súlyozott szórást csoportosított adatok esetén alkalmazzuk:

A normál eloszlás körülményei között az átlagos négyzet és az átlagos lineáris eltérés között a következő összefüggés áll fenn: ~ 1,25.

A szórást, mint a szórás fő abszolút mérőszámát, a normál eloszlási görbe ordinátáinak meghatározásában, a minta megfigyelésének megszervezésével és a mintajellemzők pontosságának megállapításával kapcsolatos számításokban, valamint egy tulajdonság variációjának határainak felmérése egy homogén populációban.

Valószínűségi változó varianciája- egy adott valószínűségi változó terjedésének mértéke, vagyis a matematikai elvárástól való eltérése. A statisztikákban gyakran használják a vagy megnevezést. A variancia négyzetgyökét szórásnak, szórásnak vagy szórásnak nevezzük.

Teljes variancia (σ2) egy tulajdonság változását méri a teljes populációban az összes olyan tényező hatására, amely ezt a változást okozta. Ugyanakkor a csoportosítási módszernek köszönhetően elkülöníthető és mérhető a csoportosítási sajátosságból adódó, illetve az el nem számolt tényezők hatására bekövetkező eltérés.

Csoportközi variancia (σ 2 m.gr) jellemzi a szisztematikus variációt, vagyis a vizsgált tulajdonság nagyságrendjének különbségeit, amelyek a tulajdonság - a csoportosítás alapjául szolgáló tényező - hatása alatt keletkeznek.

szórás(szinonimák: szórás, szórás, szórás; hasonló kifejezések: szórás, szórás) - a valószínűségelméletben és a statisztikában a leggyakoribb mutató a valószínűségi változó értékeinek szórására a matematikai elvárásokhoz képest. Az értékek korlátozott tömbjeinél a matematikai elvárás helyett a mintakészlet számtani átlagát használjuk.

A szórást magának a valószínűségi változónak egységeiben mérjük, és a számtani átlag standard hibájának kiszámításához, konfidenciaintervallumok felépítéséhez, a hipotézisek statisztikai teszteléséhez, valamint a valószínűségi változók közötti lineáris kapcsolat méréséhez használják. Egy valószínűségi változó varianciájának négyzetgyökeként definiálható.

Szórás:

Szórás(egy valószínűségi változó szórásának becslése x a variancia elfogulatlan becslésén alapuló matematikai várakozásához képest):

hol van a diszperzió; — én-adik mintaelem; - minta nagysága; - a minta számtani átlaga:

![]()

Meg kell jegyezni, hogy mindkét becslés elfogult. Általános esetben lehetetlen torzítatlan becslést készíteni. Az elfogulatlan varianciabecslésen alapuló becslés azonban konzisztens.

A statisztikában a hatványtörvényes átlagok mellett egy változó tulajdonság nagyságának és az eloszlási sorozatok belső szerkezetének relatív jellemzőjére strukturális átlagokat használnak, amelyeket főként a mód és medián.

Divat- Ez a sorozat leggyakoribb változata. A divatot például a ruhák, cipők méretének meghatározásánál használják, amelyekre a legnagyobb a kereslet a vásárlók körében. A diszkrét sorozatok üzemmódja a legmagasabb frekvenciájú változat. Az intervallumvariációs sorozat módozatának kiszámításakor először meg kell határoznia a modális intervallumot (a maximális gyakorisággal), majd az attribútum modális értékének értékét a képlet szerint:

- - divatérték

- - a modális intervallum alsó határa

- - intervallum érték

- - modális intervallum frekvencia

- - a modált megelőző intervallum gyakorisága

- - a modált követő intervallum gyakorisága

Medián - ez annak a tulajdonságnak az értéke, amely a rangsorolt sorozat alapját képezi, és ezt a sorozatot két egyenlő számú részre osztja.

A medián meghatározásához egy diszkrét sorozatban frekvenciák jelenlétében először számítsa ki a gyakoriságok fele összegét, majd határozza meg, hogy a változat melyik értéke esik rá. (Ha a rendezett sor páratlan számú jellemzőt tartalmaz, akkor a mediánszámot a következő képlettel számítjuk ki:

M e \u003d (n (a jellemzők száma az összesítésben) + 1) / 2,

páros számú jellemző esetén a medián egyenlő lesz a sor közepén lévő két jellemző átlagával).

Számításkor mediánok intervallum-változat-sorozat esetén először határozza meg a medián intervallumot, amelyen belül a medián található, majd a medián értékét a következő képlet szerint:

- a kívánt medián

- a mediánt tartalmazó intervallum alsó határa

- - intervallum érték

- - a sorozat gyakoriságainak összege vagy tagjainak száma

A mediánt megelőző intervallumok halmozott gyakoriságának összege

- a medián intervallum gyakorisága

Példa. Keresse meg a módot és a mediánt.

Megoldás:

Ebben a példában a modális intervallum a 25-30 éves korcsoportba tartozik, mivel ez az intervallum a legmagasabb gyakoriságot (1054) jelenti.

Számítsuk ki a mód értékét:

Ez azt jelenti, hogy a hallgatók modális életkora 27 év.

Számítsa ki a mediánt. A medián intervallum a 25-30 éves korcsoportba esik, hiszen ezen belül van egy olyan változat, amely két egyenlő részre osztja a népességet (Σf i /2 = 3462/2 = 1731). Ezután behelyettesítjük a szükséges numerikus adatokat a képletbe, és megkapjuk a medián értékét:

Ez azt jelenti, hogy a tanulók fele 27,4 év alatti, másik fele 27,4 év feletti.

A móduson és a mediánon kívül olyan mutatók is használhatók, mint a kvartilisek, amelyek a rangsorolt sorozatot 4 egyenlő részre osztják, decilis- 10 rész és százalékos - 100 részenként.

Szelektív megfigyelés folyamatos megfigyelés alkalmazásakor érvényes fizikailag lehetetlen nagy mennyiségű adat miatt ill gazdaságilag nem praktikus. Fizikai lehetetlenség fordul elő például az utasforgalom, a piaci árak, a családi költségvetések tanulmányozásakor. Gazdasági céltalanság fordul elő a megsemmisítésükhöz kapcsolódó áruk minőségének felmérésekor, például kóstolás, tégla szilárdsági vizsgálata stb.

A megfigyelésre kiválasztott statisztikai egységek egy mintát vagy mintát alkotnak, és ezek teljes tömbjét - az általános sokaságot (GS). Ebben az esetben a mintában szereplő egységek száma jelöli nés a teljes HS-ben - N. Hozzáállás n/N a minta relatív nagyságának vagy arányának nevezzük.

A mintavételi eredmények minősége attól függ, hogy a minta mennyire reprezentatív, azaz mennyire reprezentatív a HS-ben. A minta reprezentativitásának biztosításához meg kell figyelni az egységek véletlenszerű kiválasztásának elve, amely azt feltételezi, hogy egy HS egység bekerülését a mintába nem befolyásolhatja más tényező, mint a véletlen.

Nál nél újraválasztás a mintába került statisztikai értékek vagy azok sorozatai felhasználás után visszakerülnek az általános sokaságba, esélyt kapva új mintába kerülni. Ugyanakkor az általános sokaság minden értékének azonos a valószínűsége, hogy bekerül a mintába.

Nem ismétlődő kiválasztás azt jelenti, hogy a mintában szereplő statisztikai értékek vagy azok sorozatai a használat után nem kerülnek vissza az általános sokaságba, így az utóbbi fennmaradó értékeire nő a következő mintába kerülés valószínűsége.

A nem ismétlődő mintavétel pontosabb eredményt ad, ezért gyakrabban használják. De vannak olyan helyzetek, amikor nem alkalmazható (utasforgalom, fogyasztói kereslet vizsgálata stb.), majd újraszelekcióra kerül sor.

Tekintsük részletesen a mintapopuláció kialakításának fenti módszereit és az ebben az esetben felmerülő hibákat. reprezentativitás .

Valójában véletlenszerűen a minta az általános sokaságból véletlenszerűen, a konzisztencia minden eleme nélkül kiválasztott egységeken alapul. Technikailag a megfelelő véletlenszerű kiválasztás sorshúzással (például sorsoláson) vagy véletlenszámok táblázatával történik.

Valójában a "tiszta formájában" véletlenszerű szelekciót ritkán alkalmazzák a szelektív megfigyelés gyakorlatában, de ez a kezdeti a többi szelekciós típus között, megvalósítja a szelektív megfigyelés alapelveit. Tekintsük a mintavételi módszer elméletének néhány kérdését és egy egyszerű véletlenszerű minta hibaképletét.

Mintavételi hiba- ez a különbség a paraméter általános sokaságban mért értéke és a minta megfigyelési eredményeiből számított érték között. Egy átlagos mennyiségi jellemzőnél a mintavételi hibát a

A mutatót határmintavételi hibának nevezzük.

A minta átlaga egy valószínűségi változó, amely különböző értékeket vehet fel attól függően, hogy mely egységek vannak a mintában. Ezért a mintavételi hibák is valószínűségi változók, és különböző értékeket vehetnek fel. Ezért határozza meg a lehetséges hibák átlagát - mintavételi hibát jelent, ami a következőktől függ:

Mintanagyság: minél nagyobb a szám, annál kisebb az átlagos hiba;

A vizsgált tulajdonság változásának mértéke: minél kisebb a tulajdonság varianciája, és ebből következően a variancia, annál kisebb az átlagos mintavételi hiba.

Nál nél véletlenszerű újraválasztás az átlagos hiba kiszámítása:

.

A gyakorlatban az általános szórás nem pontosan ismert, de benn Valószínűségi elmélet bebizonyította ![]() .

.

Mivel a kellően nagy n értéke közel 1, feltételezhetjük, hogy . Ekkor az átlagos mintavételi hiba kiszámítható:

.

De kis minta esetén (n<30) коэффициент необходимо учитывать, и среднюю ошибку малой выборки рассчитывать по формуле  .

.

Nál nél véletlenszerű mintavétel a megadott képleteket az érték javítja. Ekkor a nem mintavételezés átlagos hibája:  és

és  .

.

Mert mindig kisebb, mint , akkor a () tényező mindig kisebb, mint 1. Ez azt jelenti, hogy a nem ismétlődő kiválasztás átlagos hibája mindig kisebb, mint az ismételt kiválasztásnál.

Mechanikus mintavétel akkor használatos, ha az általános népesség valamilyen módon el van rendezve (például választói listák ábécé sorrendben, telefonszámok, házszámok, lakások). Az egységek kiválasztása bizonyos időközönként történik, amely megegyezik a minta százalékos arányának reciprokával. Tehát 2%-os mintánál minden 50 egység = 1 / 0,02 kerül kiválasztásra, 5%-kal pedig minden 1 / 0,05 = 20 egység az általános sokaságból.

Az origót többféleképpen választjuk ki: véletlenszerűen, az intervallum közepétől, az origó változásával. A lényeg az, hogy elkerüljük a szisztematikus hibákat. Például 5%-os mintánál, ha a 13-ast választjuk első egységnek, akkor a következő 33, 53, 73 stb.

A pontosság szempontjából a mechanikai kiválasztás közel áll a megfelelő véletlenszerű mintavételhez. Ezért a mechanikai mintavétel átlagos hibájának meghatározásához megfelelő véletlenszerű kiválasztási képleteket használnak.

Nál nél tipikus kiválasztás a vizsgált populáció előzetesen homogén, egytípusú csoportokra oszlik. Például a vállalkozások felmérésekor ezek lehetnek iparágak, alágazatok, míg a lakosság - területek, társadalmi vagy korcsoportok - vizsgálatakor. Ezután minden csoportból mechanikusan vagy megfelelő véletlenszerűen független szelekció történik.

A tipikus mintavétel pontosabb eredményeket ad, mint más módszerek. Az általános sokaság tipizálása biztosítja az egyes tipológiai csoportok reprezentációját a mintában, ami lehetővé teszi a csoportközi variancia átlagos mintahibára gyakorolt hatásának kizárását. Ezért egy tipikus minta hibájának megtalálásakor a varianciaösszeadás szabálya szerint () csak a csoportvarianciák átlagát kell figyelembe venni. Ekkor az átlagos mintavételi hiba:

az újraválasztásban

,

nem ismétlődő kiválasztással  ,

,

ahol  a minta csoporton belüli eltéréseinek átlaga.

a minta csoporton belüli eltéréseinek átlaga.

Soros (vagy beágyazott) kijelölés

akkor használatos, ha a sokaságot sorozatokra vagy csoportokra osztják a mintavételes felmérés megkezdése előtt. Ezek a sorozatok lehetnek késztermékek csomagjai, diákcsoportok, csapatok. A vizsgálati sorozatokat mechanikusan vagy véletlenszerűen választják ki, és a sorozaton belül az egységek teljes felmérését végzik. Ezért az átlagos mintavételi hiba csak a csoportok közötti (sorok közötti) variancia függvénye, amelyet a következő képlettel számítanak ki:

ahol r a kiválasztott sorozatok száma;

- az i-edik sorozat átlaga.

Az átlagos soros mintavételi hiba kiszámítása:

újraválasztáskor:

,

nem ismétlődő kiválasztással:  ,

,

ahol R a sorozatok teljes száma.

Kombinált kiválasztás a kiválasztott kiválasztási módszerek kombinációja.

Az átlagos mintavételi hiba bármely kiválasztási módszer esetében főként a minta abszolút méretétől, és kisebb mértékben a minta százalékától függ. Tegyük fel, hogy az első esetben 225 megfigyelést végeznek a 4500 egységből, a második esetben pedig a 225000 egységből. Az eltérések mindkét esetben 25-tel egyenlőek. Ekkor az első esetben, 5%-os kiválasztással, a mintavételi hiba a következő lesz:

A második esetben 0,1%-os kiválasztással egyenlő lesz:

Ily módon, a minta százalékos arányának 50-szeres csökkenésével a minta hibája kismértékben nőtt, mivel a minta mérete nem változott.

Tegyük fel, hogy a minta mérete 625 megfigyelésre nőtt. Ebben az esetben a mintavételi hiba a következő:

A minta 2,8-szoros növekedése az általános sokaság azonos méretével több mint 1,6-szorosára csökkenti a mintavételi hiba nagyságát.

A statisztikában a mintakészletek kialakításának különféle módszereit használják, amelyeket a vizsgálat céljai határoznak meg, és a vizsgálat tárgyának sajátosságaitól függenek.

A mintavételes felmérés lebonyolításának fő feltétele az esélyegyenlőség elvének megsértéséből adódó szisztematikus hibák előfordulásának megelőzése a teljes sokaság minden egysége számára a mintába kerülésben. A szisztematikus hibák megelőzése a mintapopuláció kialakítására szolgáló, tudományosan megalapozott módszerek alkalmazásával érhető el.

A következő módokon választhat egységet az általános sokaságból:

1) egyéni kiválasztás – a mintában egyedi egységek kerülnek kiválasztásra;

2) csoportkiválasztás - minőségileg homogén csoportok vagy vizsgált egységek sorozatai kerülnek a mintába;

3) a kombinált szelekció egyéni és csoportos szelekció kombinációja.

A kiválasztási módszereket a mintavételi sokaság kialakítására vonatkozó szabályok határozzák meg.

A minta lehet:

A statisztikában a mintában az egységek kiválasztásának következő módszerei különböztethetők meg::

Ezen kívül vannak még:

A mintavételi elmélet egyik tudományos alapelve annak biztosítása, hogy elegendő számú egységet kell kiválasztani. Elméletileg ennek az elvnek a betartásának szükségességét a valószínűségszámítás határtételeinek bizonyításai mutatják be, amelyek lehetővé teszik annak megállapítását, hogy hány egységet kell kiválasztani az általános sokaságból, hogy az elegendő legyen és biztosítsa a minta reprezentativitását.

A minta standard hibájának csökkenése, következésképpen a becslés pontosságának növekedése mindig a minta méretének növekedésével jár, ezért már a minta megfigyelés megszervezésének szakaszában el kell dönteni mekkora legyen a minta nagysága a megfigyelési eredmények megkívánt pontosságának biztosítása érdekében. A szükséges mintanagyság kiszámítása a határmintavételi hibák (A) képleteiből származtatott képletekkel történik, amelyek megfelelnek a kiválasztási típusnak és módszernek. Tehát egy véletlenszerűen ismétlődő mintamérethez (n) a következőt kapjuk:

Ennek a képletnek az a lényege, hogy a szükséges szám véletlenszerű újraválasztásával a minta mérete egyenesen arányos a konfidencia együttható négyzetével. (t2)és a variációs jellemző varianciája (?2), és fordítottan arányos a határmintavételi hiba négyzetével (?2). A határhiba megkétszerezésével a szükséges mintanagyság négyszeresére csökkenthető. A három paraméter közül kettőt (t és?) állít be a kutató.

Ugyanakkor a kutató A mintavételezés szempontjából el kell dönteni a kérdést: milyen mennyiségi kombinációban célszerűbb ezeket a paramétereket bevonni az optimális változat biztosítása érdekében? Az egyik esetben elégedettebb lehet a kapott eredmények megbízhatóságával (t), mint a pontosság mértékével (?), a másikban pedig fordítva. Nehezebb megoldani a mintavételi határhiba értékével kapcsolatos kérdést, mivel a kutató a mintamegfigyelés tervezésének szakaszában nem rendelkezik ezzel a mutatóval, ezért a gyakorlatban a mintavételi határhibát úgy szokás beállítani, szabály szerint a tulajdonság várható átlagos szintjének 10%-án belül. A feltételezett átlagos szint megállapítása többféleképpen közelíthető meg: hasonló korábbi felmérések adataiból, vagy a mintavételi keretből származó adatok felhasználásával és egy kis próbaminta vételével.

A mintamegfigyelés tervezésekor a legnehezebb megállapítani az (5.2) képlet harmadik paraméterét - a minta sokaságának varianciáját. Ebben az esetben minden, a vizsgáló rendelkezésére álló, korábbi hasonló és kísérleti felmérésekből származó információt fel kell használni.

Meghatározás kérdése A szükséges mintanagyság bonyolultabbá válik, ha a mintavételezés során a mintavételi egységek több jellemzőjét is megvizsgáljuk. Ebben az esetben az egyes jellemzők átlagos szintjei és variációi általában eltérőek, ezért csak a jellemzők céljának és célkitűzéseinek figyelembevételével lehet eldönteni, hogy a jellemzők közül melyik szórást részesítsük előnyben. A felmérés.

A mintamegfigyelés tervezésekor a megengedett mintavételi hiba előre meghatározott értékét feltételezzük az adott vizsgálat céljainak és a megfigyelés eredményei alapján levonható következtetések valószínűségének megfelelően.

Általában a minta átlagértékének határhibájának képlete lehetővé teszi a következők meghatározását:

Az általános sokaság mutatóinak a minta sokaság mutatóitól való lehetséges eltéréseinek nagysága;

A szükséges mintanagyság, amely biztosítja a szükséges pontosságot, amelyben az esetleges hiba határai nem lépnek túl egy meghatározott értéket;

Annak a valószínűsége, hogy a mintában lévő hibának adott határértéke lesz.

Diák elosztása a valószínűségelméletben abszolút folytonos eloszlások egyparaméteres családja.

Dinamika sorozat- ezek a statisztikai mutatók értékei, amelyeket egy bizonyos időrendi sorrendben mutatnak be.

Minden idősor két összetevőből áll:

1) időszakok mutatói (évek, negyedévek, hónapok, napok vagy dátumok);

2) a vizsgált objektumot időszakokra vagy a megfelelő dátumokra jellemző mutatók, amelyeket a sorozat szintjeinek nevezünk.

A sorozat szintjei kifejezve vannak abszolút és átlagos vagy relatív értékeket egyaránt. A mutatók természetétől függően abszolút, relatív és átlagos értékek dinamikus sorozatai épülnek fel. A relatív és átlagértékek dinamikus sorozatai az abszolút értékek derivált sorozatai alapján épülnek fel. Vannak intervallum- és momentumsorozatok a dinamikának.

Dinamikus intervallum sorozat bizonyos időszakokra vonatkozó mutatók értékeit tartalmazza. Az intervallumsorokban a szintek összegezhetők, megkapva a jelenség hosszabb időszakra vonatkozó volumenét, vagy az ún. halmozott összegeket.

Dinamikus pillanatsorozat tükrözi a mutatók értékeit egy bizonyos időpontban (időpont). A pillanatsorok esetében a kutatót csak a jelenségek különbsége érdekli, ami a sorozatok bizonyos dátumok közötti szintjének változását tükrözi, hiszen a szintek összegének itt nincs valós tartalma. Az összesített összegek itt nem kerülnek kiszámításra.

A dinamikus sorozatok helyes felépítésének legfontosabb feltétele a különböző periódusokra vonatkozó sorozatszintek összehasonlíthatósága. A szinteket homogén mennyiségben kell megadni, a jelenség különböző részeit ugyanolyan teljességgel kell lefedni.

Nak nek A valós dinamika torzításának elkerülése érdekében a statisztikai vizsgálatban (az idősor lezárása) előzetes számításokat végeznek, amelyek megelőzik az idősorok statisztikai elemzését. Az idősorok lezárása alatt két vagy több sorozat egy sorozattá való összevonását értjük, amelyek szintjei eltérő módszertan szerint vannak kiszámítva, vagy nem felelnek meg a területi határoknak, stb. A dinamikasorozat lezárása azt is jelentheti, hogy a dinamikasorozat abszolút szintjeit közös alapra redukálják, ami kiküszöböli a dinamikasorozat szintjeinek inkompatibilitását.

Dinamika sorozat- ezek a természeti és társadalmi jelenségek időbeni alakulását jellemző statisztikai mutatók sorozatai. Az Oroszországi Állami Statisztikai Bizottság által kiadott statisztikai gyűjtemények nagyszámú idősort tartalmaznak táblázatos formában. A dinamika sorozata lehetővé teszi a vizsgált jelenségek fejlődési mintáinak feltárását.

Az idősorok kétféle mutatót tartalmaznak. Időjelzők(évek, negyedévek, hónapok stb.) vagy időpontokban (év elején, minden hónap elején stb.). Sorszint-jelzők. Az idősorok szintjének mutatói kifejezhetők abszolút értékben (termék előállítása tonnában vagy rubelben), relatív értékben (a városi lakosság aránya százalékban) és átlagértékekben (ipari dolgozók átlagbére) évek szerint stb.). Táblázatos formában az idősor két oszlopot vagy két sort tartalmaz.

Az idősorok helyes felépítése számos követelmény teljesítését foglalja magában:

Statisztikai mutatók jellemezheti akár a vizsgált folyamat eredményeit egy adott időszak alatt, akár a vizsgált jelenség állapotát egy adott időpontban, pl. indikátorok lehetnek intervallumok (periodikusok) és pillanatnyiak. Ennek megfelelően kezdetben a dinamika sorozata lehet intervallum vagy pillanat. A dinamika pillanatsorozata pedig lehet egyenlő és egyenlőtlen időintervallumú.

A kezdeti dinamikasorozat átváltható átlagértékek sorozatává és relatív értékek sorozatává (lánc és bázis). Az ilyen idősorokat származtatott idősoroknak nevezzük.

A dinamikasorozat átlagszintjének számítási módja a dinamikasorozat típusától függően eltérő. Példák segítségével vegye figyelembe az idősorok típusait és az átlagszint kiszámításához szükséges képleteket.

Abszolút nyereség (Δy) azt mutatják meg, hogy a sorozat következő szintje hány egységgel változott az előzőhöz képest (3. oszlop - lánc abszolút növekményei) vagy a kezdeti szinthez képest (4. oszlop - alapvető abszolút lépések). A számítási képletek a következőképpen írhatók fel:

A sorozat abszolút értékeinek csökkenésével "csökkenés", "csökkenés" lesz.

Az abszolút növekedés mutatói azt mutatják, hogy például 1998-ban az "A" termék gyártása 1997-hez képest 4000 tonnával, 1994-hez képest 34000 tonnával nőtt; a többi évre vonatkozóan lásd a táblázatot. 11,5 gr. 3. és 4.

Növekedési tényező megmutatja, hogy a sorozat szintje hányszor változott az előzőhöz képest (5. oszlop - lánc növekedési vagy csökkenési tényezők), illetve a kezdeti szinthez képest (6. oszlop - alapvető növekedési vagy csökkenési tényezők). A számítási képletek a következőképpen írhatók fel:

A növekedés üteme mutassa meg, hogy a sorozat következő szintje hány százalékos az előzőhöz képest (7. oszlop - láncnövekedési ráták) vagy a kezdeti szinthez (8. oszlop - alap növekedési ütemek) képest. A számítási képletek a következőképpen írhatók fel:

Így például 1997-ben az "A" termék gyártási volumene 1996-hoz képest 105,5% volt (

Növekedési üteme mutassa meg, hogy a beszámolási időszak szintje hány százalékkal nőtt az előzőhöz (9. oszlop - láncnövekedési ráták) vagy a kezdeti szinthez képest (10. oszlop - alap növekedési ütemek) képest. A számítási képletek a következőképpen írhatók fel:

T pr \u003d T p - 100% vagy T pr \u003d abszolút növekedés / előző időszak szintje * 100%

Így például 1996-ban 1995-höz képest az "A" terméket 3,8%-kal (103,8% - 100%) vagy (8:210) x 100%-kal, 1994-hez képest pedig 9%-kal többen gyártották ( 109% - 100%).

Ha a sorozat abszolút szintjei csökkennek, akkor az arány 100% alatti lesz, és ennek megfelelően csökkenni fog (növekedési ütem mínusz előjellel).

1%-os növekedés abszolút értéke(11. oszlop) azt mutatja meg, hogy egy adott időszakban hány darabot kell előállítani ahhoz, hogy az előző időszak szintje 1%-kal növekedjen. Példánkban 1995-ben 2,0 ezer tonnát, 1998-ban pedig 2,3 ezer tonnát kellett előállítani, i.e. Sokkal nagyobb.

Kétféleképpen lehet meghatározni az 1%-os növekedés abszolút értékének nagyságát:

Osszuk el az előző időszak szintjét 100-zal;

Ossza el az abszolút láncnövekedési rátákat a megfelelő láncnövekedési rátákkal.

1%-os növekedés abszolút értéke =

A dinamikában, különösen hosszú távon, fontos a növekedési ütem közös elemzése az egyes százalékos növekedések vagy csökkenések tartalmával.

Megjegyzendő, hogy az idősorok elemzésének figyelembe vett módszertana alkalmazható mind az idősorokra, amelyek szintjei abszolút értékben vannak kifejezve (t, ezer rubel, alkalmazottak száma stb.), mind pedig az idősorokra amelyeket relatív mutatókban (hulladék %-a, szén hamu %-a stb.) vagy átlagértékekben (átlagtermés c/ha-ban, átlagbér stb.) fejeznek ki.

Az idősorok elemzésekor az egyes évekre az előző vagy a kezdeti szinthez képest számított, figyelembe vett analitikai mutatók mellett szükséges az időszak átlagos analitikai mutatóinak kiszámítása is: a sorozat átlagos szintje, az átlagos éves abszolút növekedés (csökkenés) és az átlagos éves növekedési ütem és növekedési ütem.

A fentiekben tárgyaltuk a dinamikasorozat átlagos szintjének kiszámításának módszereit. Az általunk vizsgált dinamika intervallumsorában a sorozat átlagos szintjét az egyszerű számtani átlag képletével számítjuk ki:

A termék átlagos éves kibocsátása 1994-1998 között. 218,4 ezer tonnát tett ki.

Az átlagos éves abszolút növekedést is az egyszerű számtani átlag képletével számítjuk ki:

Az éves abszolút növekmény az évek során 4 és 12 ezer tonna között változott (lásd 3. gr.), és az átlagos éves termelésnövekedés az 1995 és 1998 közötti időszakban. 8,5 ezer tonnát tett ki.

Az átlagos növekedési ütem és az átlagos növekedési ütem kiszámításának módszerei részletesebb átgondolást igényelnek. Tekintsük ezeket a táblázatban megadott sorozatszint éves mutatóinak példáján.

Dinamika sorozat (vagy idősor)- ezek egy bizonyos statisztikai mutató számértékei egymást követő pillanatokban vagy időszakokban (azaz időrendi sorrendben).

Egy adott statisztikai mutató számértékeit, amely egy dinamikasorozatot alkot, hívják egy szám szintjeités általában a betűvel jelöljük y. A sorozat első tagja y 1 kezdeti ill alapvonal, és az utolsó y n - végső. Azokat a pillanatokat vagy időszakokat, amelyekre a szintek vonatkoznak, jelöljük t.

A dinamikus sorozatok általában táblázat vagy grafikon formájában jelennek meg, és az x tengely mentén egy időskála épül fel. t, az ordináta mentén pedig a sorozat szintjeinek skálája y.

A dinamikák minden sorozata egy bizonyos halmaznak tekinthető n időben változó mutatók, amelyek átlagként összegezhetők. Az ilyen általánosított (átlagos) mutatók különösen akkor szükségesek, ha összehasonlítjuk az egyik vagy másik mutató változását különböző időszakokban, különböző országokban stb.

A dinamika sorozatának általánosított jellemzője lehet mindenekelőtt: átlagos sorszint. Az átlagszint számítási módja attól függ, hogy pillanatsorról vagy intervallum (periódus) sorozatról van szó.

Mikor intervallum sorozat, átlagos szintjét a sorozat szintjeinek egyszerű számtani átlagának képlete határozza meg, azaz.

=

Ha van pillanat tartalmazó sor n szintek ( y1, y2, …, yn) egyenlő időközökkel a dátumok (időpontok) között, akkor egy ilyen sorozat könnyen átalakítható átlagértékek sorozatává. Ugyanakkor az egyes időszakok eleji mutató (szint) egyben az előző időszak végének mutatója is. Ekkor a mutató átlagos értéke az egyes időszakokra (dátumok közötti intervallum) az értékek fele összegeként számítható ki. nál nél az időszak elején és végén, i.e. hogyan . Az ilyen átlagok száma . Mint korábban említettük, az átlagok sorozatainál az átlagszintet a számtani átlagból számítják ki.

Ezért írhatjuk: .

.

A számláló konvertálása után a következőt kapjuk: ,

,

ahol Y1és Yn- a sorozat első és utolsó szintje; Yi- középszintű.

Ezt az átlagot a statisztika ún átlagos időrendi pillanatok sorozatára. Ezt a nevet a "cronos" (idő, lat.) szóból kapta, mivel az idővel változó mutatók alapján számítják ki.

Egyenlőtlenség esetén dátumok közötti intervallumok esetén a pillanatsorok kronológiai átlaga kiszámítható az egyes pillanatpárok szintjei átlagértékeinek számtani átlagaként, súlyozva a dátumok közötti távolságokkal (időközökkel), pl.  .

.

Ebben az esetben feltételezzük, hogy a dátumok közötti intervallumokban a szintek különböző értékeket vettek fel, és két ismert ( yiés yi+1) meghatározzuk az átlagokat, amelyekből azután kiszámítjuk a teljes vizsgált időszak összesített átlagát.

Ha feltételezzük, hogy minden érték yi változatlan marad a következőig (i+ 1)-

pillanat, azaz. a szintek változásának pontos dátuma ismert, akkor a számítás a súlyozott számtani átlag képlettel végezhető el:

,

hol van az az idő, ameddig a szint nem változott.

A dinamikasorozat átlagos szintjén kívül más átlagos mutatókat is számítanak - a sorozat szintjének átlagos változását (alap- és láncmódszerek), az átlagos változási sebességet.

Az alapérték abszolút változást jelent az utolsó alapvető abszolút változás hányadosa osztva a változások számával. Azaz

A lánc abszolút változást jelent egy sorozat szintjei a lánc összes abszolút változásának összege a változások számával való osztásának hányadosa, azaz.

Az átlagos abszolút változások előjele alapján a jelenség változásának jellegét is átlagosan ítéljük meg: növekedés, csökkenés vagy stabilitás.

Az alap- és lánc abszolút változások szabályozására vonatkozó szabályból az következik, hogy az alap- és a láncátlagos változásoknak egyenlőnek kell lenniük.

Az átlagos abszolút változás mellett az átlagos relatív kiszámítása is történik az alap és a lánc módszerrel.

Kiindulási átlagos relatív változás képlet határozza meg:

A lánc relatív változást jelent képlet határozza meg:

Természetesen az alap- és láncátlagos relatív változásoknak azonosnak kell lenniük, és az 1-es kritériumértékkel összehasonlítva következtetést vonhatunk le a jelenség változásának átlagos jellegéről: növekedés, csökkenés vagy stabilitás.

Az alap- vagy láncátlagos relatív változásból 1-et levonva a megfelelő átlagos változási sebesség, melynek előjelével meg lehet ítélni a vizsgált jelenség változásának természetét is, amelyet ez a dinamikasorozat tükröz.

A szezonális ingadozások stabil, éven belüli ingadozások.

A maximális hatás elérésének alapelve a bevétel maximalizálása és a költségek minimalizálása. A szezonális ingadozások tanulmányozásával megoldódik a maximum egyenlet problémája az év minden szintjén.

A szezonális ingadozások tanulmányozása során két egymással összefüggő feladatot oldanak meg:

1. A jelenség fejlődési sajátosságainak azonosítása az éven belüli dinamikában;

2. Szezonális ingadozások mérése szezonális hullámmodell felépítésével;

A szezonális pulykákat általában a szezonalitás mérésére számolják. Általánosságban elmondható, hogy egy dinamikasorozat eredeti egyenleteinek és az összehasonlítás alapjául szolgáló elméleti egyenleteknek az aránya határozza meg.

Mivel a véletlenszerű eltérések a szezonális ingadozásokra vonatkoznak, a szezonalitási indexeket átlagolják, hogy kiszűrjék őket.

Ebben az esetben az éves ciklus minden időszakára általánosított mutatókat határoznak meg átlagos szezonális indexek formájában:

A szezonális ingadozások átlagos mutatói mentesek a fő fejlődési trend véletlenszerű eltéréseinek befolyásától.

A trend jellegétől függően az átlagos szezonalitási index képlete a következő formákat öltheti:

1.Az éven belüli dinamikák sorozataihoz, amelyeknek kifejezett fő fejlődési tendenciája van:

2. Azon éven belüli dinamikák sorozatára, amelyekben nincs felfelé vagy csökkenő tendencia, vagy nem jelentős:

Hol van az általános átlag;

A jelenségek időbeli alakulását eltérő természetű és hatáserősségű tényezők befolyásolják. Egy részük véletlenszerű jellegű, mások szinte állandó hatást fejtenek ki, és bizonyos fejlődési irányzatot alkotnak a dinamika sorozatában.

A statisztika fontos feladata, hogy a különböző véletlenszerű tényezők hatásától megszabadított dinamikasorozatban egy trendet azonosítson. Ebből a célból az idősorok feldolgozása intervallumnagyítás, mozgóátlag és analitikus igazítás stb. módszereivel történik.

Intervallum durvítási módszer időperiódusok bővítésén alapul, amelyek egy sor dinamika szintjeit tartalmazzák, pl. a kis időszakokra vonatkozó adatok felváltása nagyobb időszakokra vonatkozó adatokkal. Különösen akkor hatékony, ha a sorozat kezdeti szintjei rövid időre szólnak. Például a napi eseményekhez kapcsolódó mutatósorozatokat felváltják a heti, havi stb. Ez világosabban megmutatkozik "A jelenség fejlődési tengelye". A kinagyított intervallumok alapján számított átlag lehetővé teszi a fő fejlődési trend irányának és karakterének (növekedési gyorsulás vagy lassulás) azonosítását.

mozgóátlag módszer hasonló az előzőhöz, de ebben az esetben a tényleges szinteket felváltják az egymás után mozgó (csúszó) megnagyobbított intervallumokra számolt átlagos szintek. m sorszintek.

Például ha elfogadják m=3, ezután először a sorozat első három szintjének átlagát számítjuk ki, majd - ugyanannyi szintből, de a sorban a másodiktól kezdve, majd - a harmadiktól kezdve stb. Így az átlag mintegy "csúszik" végig a dinamikasorozaton, egy perióduson át mozogva. -től számítva m a mozgóátlagok tagjai az egyes intervallumok közepére (középére) vonatkoznak.

Ez a módszer csak a véletlenszerű ingadozásokat szünteti meg. Ha a sorozatnak szezonális hulláma van, akkor ez a mozgóátlagos módszerrel történő simítás után is megmarad.

Analitikai igazítás. A véletlenszerű ingadozások kiküszöbölése és a trend azonosítása érdekében a sorozatok szintjeit analitikai képletek (vagy analitikai igazítás) szerint igazítják. Lényege, hogy az empirikus (tényleges) szinteket elméletiekkel helyettesítsék, amelyeket egy bizonyos egyenlet szerint számítanak ki, mint a trend matematikai modelljét, ahol az elméleti szinteket az idő függvényében tekintjük: . Ebben az esetben minden tényleges szintet két komponens összegének tekintünk: , ahol egy szisztematikus komponens, amelyet egy bizonyos egyenlet fejez ki, és egy valószínűségi változó, amely a trend körüli ingadozásokat okozza.

Az analitikai igazítás feladata a következő:

1. A tényadatok alapján annak a hipotetikus funkciónak a meghatározása, amely a legmegfelelőbben képes tükrözni a vizsgált mutató fejlődési tendenciáját.

2. A megadott függvény (egyenlet) paramétereinek megtalálása empirikus adatokból

3. Számítás az elméleti (szintezett) szintek talált egyenlete szerint.

Egy adott funkció kiválasztása általában az empirikus adatok grafikus ábrázolása alapján történik.

A modellek regressziós egyenletek, amelyek paramétereit a legkisebb négyzetek módszerével számítjuk ki

Az alábbiakban bemutatjuk a leggyakrabban használt regressziós egyenleteket az idősorok szintezésére, jelezve, hogy mely fejlődési trendek tükrözésére a legalkalmasabbak.

A fenti egyenletek paramétereinek megtalálásához speciális algoritmusok és számítógépes programok állnak rendelkezésre. Különösen egy egyenes egyenletének paramétereinek megtalálásához a következő algoritmus használható:

Ha a periódusokat vagy az időpillanatokat úgy számozzuk meg, hogy St = 0-t kapunk, akkor a fenti algoritmusok jelentősen leegyszerűsödnek és

A diagramon az igazított szintek egy egyenes vonalon helyezkednek el, amely a legközelebbi távolságban halad el a dinamikus sorozat tényleges szintjeitől. A négyzetes eltérések összege véletlenszerű tényezők hatását tükrözi.

Segítségével kiszámítjuk az egyenlet átlagos (standard) hibáját:

Itt n a megfigyelések száma, m pedig az egyenletben szereplő paraméterek száma (kettő van belőle - b 1 és b 0).

A fő trend (trend) azt mutatja meg, hogy a szisztematikus tényezők hogyan befolyásolják a dinamikasorozat szintjeit, és a szintek trend körüli ingadozása () a reziduális tényezők hatásának mérőszámaként szolgál.

Az alkalmazott idősor-modell minőségének felmérésére szintén ezt használják Fisher-féle F-teszt. Ez két variancia hányadosa, nevezetesen a regresszió okozta variancia aránya, azaz. vizsgált tényező, a véletlenszerű okok okozta szóráshoz, pl. maradék variancia:

![]()

Kibővített formában ennek a kritériumnak a képlete a következőképpen ábrázolható:

![]()

ahol n a megfigyelések száma, azaz. sorszintek száma,

m a paraméterek száma az egyenletben, y a sorozat tényleges szintje,

A sor igazított szintje, - a sor átlagos szintje.

A többinél sikeresebb modell nem mindig elég kielégítő. Csak akkor ismerhető fel ilyennek, ha a rá vonatkozó F kritérium átlép egy bizonyos kritikus határt. Ezt a határt F eloszlási táblákkal kell beállítani.

A statisztikában az index alatt olyan relatív mutatót értünk, amely egy jelenség nagyságrendjének változását jellemzi időben, térben vagy bármely szabványhoz képest.

Az indexreláció fő eleme az indexált érték. Indexált érték alatt egy statisztikai sokaság előjelének az értéke értendő, amelynek változása a vizsgálat tárgya.

Az indexek három fő célt szolgálnak:

1) komplex jelenség változásainak értékelése;

2) az egyes tényezők hatásának meghatározása egy komplex jelenség változására;

3) egy jelenség nagyságának összehasonlítása az elmúlt időszak nagyságával, egy másik terület nagyságával, valamint szabványokkal, tervekkel, előrejelzésekkel.

Az indexeket 3 kritérium szerint osztályozzák:

2) a népesség elemeinek lefedettségi foka szerint;

3) általános indexek számítási módszereivel.

Tartalom szerint Az indexált értékek közül az indexek mennyiségi (volumetrikus) és minőségi mutatók mutatóira oszlanak. A mennyiségi mutatók mutatói - az ipari termelés fizikai volumenének mutatói, az értékesítés fizikai mennyiségének, számának stb.

A népesség egységeinek lefedettségi foka szerint az indexek két osztályba sorolhatók: egyéni és általános. Jellemzésükre a következő konvenciókat vezetjük be az index módszer alkalmazásának gyakorlatában:

q- bármely természetbeni termék mennyisége (térfogata). ; R- termelési egységár; z- egységnyi előállítási költség; t- egységnyi kibocsátás előállítására fordított idő (munkaintenzitás) ; w- termelési kibocsátás időegységenkénti értékben kifejezve; v- időegységenkénti fizikai kibocsátás; T- teljes eltöltött idő vagy alkalmazottak száma.

Annak érdekében, hogy meg lehessen különböztetni, hogy az indexelt értékek melyik időszakhoz vagy objektumhoz tartoznak, a jobb alsó sarokban a megfelelő szimbólum után alsó indexeket szokás tenni. Tehát például a dinamika indexeiben az összehasonlított (aktuális, jelentési) időszakokra általában az 1 alsó indexet használjuk, és azokra az időszakokra, amelyekkel az összehasonlítás történik,

Egyedi indexek egy komplex jelenség egyes elemeinek változásának jellemzésére szolgál (például egy terméktípus kibocsátási volumenének változása). A dinamika, a kötelezettségek teljesítésének, az indexált értékek összehasonlításának relatív értékeit képviselik.

Meghatározzák a termelés fizikai mennyiségének egyedi indexét

Elemzési szempontból az adott egyedi dinamikai indexek hasonlóak a növekedési együtthatókhoz (rátákhoz), és jellemzik az indexált érték változását a tárgyidőszakban a bázishoz képest, azaz megmutatják, hogy hányszorosára nőtt (csökkent). ) vagy hány százalék a növekedés (csökkenés). Az indexértékek együtthatóban vagy százalékban vannak kifejezve.

Általános (összetett) index egy komplex jelenség minden elemének változását tükrözi.

Összesített index az index alapformája. Aggregátumnak nevezik, mert a számlálója és a nevezője az "összesített" halmaza.

A statisztikában az aggregált indexeken kívül egy másik formát is alkalmaznak - a súlyozott átlagindexeket. Számításukat akkor veszik igénybe, ha a rendelkezésre álló információk nem teszik lehetővé az általános aggregált index kiszámítását. Tehát ha az árakról nincs adat, de van információ a termékek tárgyidőszaki bekerülési értékéről és az egyes termékekre egyedi árindexek ismertek, akkor az általános árindex nem határozható meg aggregáltként, de lehetséges hogy az egyesek átlagaként számítsuk ki. Ugyanígy, ha nem ismertek az egyes gyártott termékek mennyiségei, de ismertek az egyes indexek és a bázisidőszak előállítási költsége, akkor a termelés fizikai mennyiségének összindexe súlyozott átlagként meghatározható.

Átlagos index - ez az egyes indexek átlagaként számított index. Az aggregált index az általános index alapformája, tehát az átlagos indexnek meg kell egyeznie az összesített indexszel. Az átlagindexek kiszámításakor az átlagok két formáját használjuk: aritmetikai és harmonikus.

A számtani átlagindex megegyezik az aggregált indexszel, ha az egyes indexek súlyai az aggregált index nevezőjének a tagjai. Csak ebben az esetben a számtani átlag képlettel számított index értéke lesz egyenlő az aggregált indexszel.

Jó napot!

A cikkben úgy döntöttem, hogy megvizsgálom, hogyan működik a szórás az Excelben az STDEV függvény használatával. Csak nagyon régóta nem írtam le és nem kommentáltam, és egyszerűen azért is, mert ez egy nagyon hasznos funkció azok számára, akik felsőfokú matematikát tanulnak. A tanulók segítése pedig szent, saját tapasztalatból tudom, milyen nehéz elsajátítani. A szórás függvények a valóságban felhasználhatók az eladott termékek stabilitásának meghatározására, árképzésre, választék módosítására vagy összeállítására, valamint az eladások egyéb, hasonlóan hasznos elemzésére.

Az Excel ennek a varianciafüggvénynek több változatát használja:

Kezdésként egy kicsit az elméletről, hogy a szórásfüggvény matematikai nyelven leírható Excelben történő alkalmazásához, például értékesítési statisztikai adatok elemzéséhez, de erről majd később. Azonnal figyelmeztetlek, sok érthetetlen szót fogok írni...)))), ha van valami lent a szövegben, azonnal lásd a gyakorlati alkalmazást a programban.

Mit csinál pontosan a szórás? Megbecsüli egy X valószínűségi változó szórását a matematikai elvárásaihoz képest, a varianciájának elfogulatlan becslése alapján. Egyetértek, ez zavaróan hangzik, de azt hiszem, a diákok megértik, miről is van szó!

Először is meg kell határoznunk a "szórást", a "szórás" további kiszámításához a képlet segít ebben:  A képlet a következőképpen írható le: ugyanabban az egységben lesz mérve, mint egy valószínűségi változó mérése, és a standard aritmetikai átlaghiba kiszámításakor, a konfidenciaintervallumok felépítésénél, a statisztikai hipotézisek tesztelésekor vagy elemzéskor használják. független változók közötti lineáris kapcsolat. A függvény a független változók varianciájának négyzetgyöke.

A képlet a következőképpen írható le: ugyanabban az egységben lesz mérve, mint egy valószínűségi változó mérése, és a standard aritmetikai átlaghiba kiszámításakor, a konfidenciaintervallumok felépítésénél, a statisztikai hipotézisek tesztelésekor vagy elemzéskor használják. független változók közötti lineáris kapcsolat. A függvény a független változók varianciájának négyzetgyöke.

Most már meghatározhatjuk és szórás egy X valószínűségi változó szórásának elemzése a matematikai perspektívához képest, a varianciájának elfogulatlan becslése alapján. A képlet így van írva:  Vegye figyelembe, hogy mind a két becslés torzítva van megadva. Általában nem lehet torzítatlan becslést készíteni. Az elfogulatlan varianciabecslésen alapuló becslés azonban konzisztens lesz.

Vegye figyelembe, hogy mind a két becslés torzítva van megadva. Általában nem lehet torzítatlan becslést készíteni. Az elfogulatlan varianciabecslésen alapuló becslés azonban konzisztens lesz.

Nos, most lépjünk el az unalmas elmélettől, és nézzük meg a gyakorlatban, hogyan működik az STDEV függvény. Nem veszem figyelembe az Excel szórásfüggvényének minden változatát, elég egy, de példákban. Példaként vegye figyelembe, hogyan határozzák meg az értékesítési stabilitási statisztikákat.

Először nézze meg a függvény helyesírását, és amint látja, nagyon egyszerű:

STDEV.G(_szám1_;_szám2_; ....), ahol:

Most hozzunk létre egy példafájlt, és ez alapján megvizsgáljuk ennek a függvénynek a működését.  Mivel az analitikus számításokhoz legalább három értéket kell használni, mint elvileg minden statisztikai elemzésnél, ezért feltételesen 3 periódust is vettem, ez lehet év, negyedév, hónap vagy hét. Az én esetemben egy hónap. A legnagyobb megbízhatóság érdekében azt javaslom, hogy a lehető legtöbb, de háromnál kevesebb időszakot vegyen fel. A táblázatban szereplő összes adat nagyon egyszerű a munka átláthatósága és a képlet funkcionalitása érdekében.

Mivel az analitikus számításokhoz legalább három értéket kell használni, mint elvileg minden statisztikai elemzésnél, ezért feltételesen 3 periódust is vettem, ez lehet év, negyedév, hónap vagy hét. Az én esetemben egy hónap. A legnagyobb megbízhatóság érdekében azt javaslom, hogy a lehető legtöbb, de háromnál kevesebb időszakot vegyen fel. A táblázatban szereplő összes adat nagyon egyszerű a munka átláthatósága és a képlet funkcionalitása érdekében.

Először is ki kell számítanunk az átlagos értéket havonta. Ehhez az AVERAGE függvényt fogjuk használni, és a következő képletet kapjuk: =ÁTLAG(C4:E4).  Most tulajdonképpen az STDEV.G függvény segítségével találhatjuk meg a szórást, aminek értékében az egyes időszakokra vonatkozó árueladásokat kell leírnunk. Az eredmény a következő képlet: \u003d STDEV.G (C4; D4; E4).

Most tulajdonképpen az STDEV.G függvény segítségével találhatjuk meg a szórást, aminek értékében az egyes időszakokra vonatkozó árueladásokat kell leírnunk. Az eredmény a következő képlet: \u003d STDEV.G (C4; D4; E4).  Nos, ez a munka fele. Következő lépésben képezzük a "Változást", ezt úgy kapjuk meg, hogy elosztjuk az átlagértékkel, a szórással és az eredményt százalékra konvertáljuk. A következő táblázatot kapjuk:

Nos, ez a munka fele. Következő lépésben képezzük a "Változást", ezt úgy kapjuk meg, hogy elosztjuk az átlagértékkel, a szórással és az eredményt százalékra konvertáljuk. A következő táblázatot kapjuk:  Nos, a fő számítások véget értek, hátra van, hogy kitaláljuk, hogy az eladások hogyan alakulnak stabilan vagy sem. Tegyük fel feltételnek, hogy a 10%-os eltéréseket stabilnak tekintsük, 10-től 25%-ig ezek kis eltérések, de minden 25% felett már nem stabil. A feltételeknek megfelelő eredmény eléréséhez a logikait használjuk, az eredmény eléréséhez pedig a képletet írjuk fel:

Nos, a fő számítások véget értek, hátra van, hogy kitaláljuk, hogy az eladások hogyan alakulnak stabilan vagy sem. Tegyük fel feltételnek, hogy a 10%-os eltéréseket stabilnak tekintsük, 10-től 25%-ig ezek kis eltérések, de minden 25% felett már nem stabil. A feltételeknek megfelelő eredmény eléréséhez a logikait használjuk, az eredmény eléréséhez pedig a képletet írjuk fel:

IF(H4<0,1;"стабильно";ЕСЛИ(H4<0,25;"нормально";"не стабильно"))

Az egyértelműség kedvéért az összes tartományt feltételesen vettük, a feladatoknak teljesen eltérő feltételei lehetnek.  Az adatok megjelenítésének javítása érdekében, ha a táblázat több ezer pozíciót tartalmaz, érdemes megragadnia a lehetőséget, hogy bizonyos feltételeket szabjon, amelyekre szüksége van, vagy használja azt bizonyos lehetőségek kiemelésére egy színsémával, nagyon látványos lesz.

Az adatok megjelenítésének javítása érdekében, ha a táblázat több ezer pozíciót tartalmaz, érdemes megragadnia a lehetőséget, hogy bizonyos feltételeket szabjon, amelyekre szüksége van, vagy használja azt bizonyos lehetőségek kiemelésére egy színsémával, nagyon látványos lesz.

Először válassza ki azokat, amelyekre alkalmazni szeretné a feltételes formázást. A "Kezdőlap" vezérlőpulton válassza a "Feltételes formázás" lehetőséget, majd a legördülő menüben a "Cellkiválasztási szabályok" elemet, majd kattintson a "Szöveg tartalmazza..." menüpontra. Megjelenik egy párbeszédpanel, amelyben megadhatja a feltételeket.

Miután felírták a feltételeket, például „stabil” - zöld, „normál” - sárga és „nem stabil” - piros, kapunk egy szép és érthető táblázatot, amelyben láthatja, mire kell elsősorban figyelni.

VBA használata az STDEV.H funkcióhoz

VBA használata az STDEV.H funkcióhoz

Az érdeklődők makrók segítségével automatizálhatják számításaikat és használhatják a következő funkciót:

Függvény MyStDevP(Arr) Dim x, aCnt&, aSum#, aAver#, tmp# Minden x-hez In Arr aSum = aSum + x "számítsa ki a tömbelemek összegét aCnt = aCnt + 1 "számítsa ki az elemek számát Következő x aAver = aSum / aCnt "átlagértéke Minden x In Arr tmp = tmp + (x - aAver) ^ 2 "számítja ki a tömb elemei és az átlagos Next x MyStDevP = Sqr(tmp / aCnt) közötti különbség négyzeteinek összegét ) "számítsa ki az STDEV.G() végfüggvényt

Függvény MyStDevP(Arr) Dim x , aCnt & , aSum #, aAver#, tmp# Minden x In Arr aSum = aSum + x "számolja ki a tömb elemeinek összegét |